1

Entorno macroeconómico

Economía global

La economía global en 2019 ha hecho frente a un aumento considerable de la incertidumbre debido a factores económicos y geopolíticos, que, en gran medida, ya operaban en 2018. En el plano económico destaca, en primer lugar, las dudas que han planeado entorno a la velocidad y riesgos que entraña la desaceleración de la economía china. Hasta el momento, esta desaceleración se ha producido de manera gradual y las autoridades aún disponen de mecanismos para modular su intensidad. Sin embargo, persiste la preocupación acerca de algunos de los desequilibrios que aquejan al país. Asimismo, la ralentización económica que están experimentando las principales economías desarrolladas supone un segundo factor que ha lastrado el crecimiento. Esta dinámica se debe, por un lado, a la madurez del ciclo económico y, por el otro, a factores idiosincráticos de cada país. Así, en EE.UU., la economía acusa el progresivo desvanecimiento del impulso de las medidas fiscales implementadas a finales de 2017 y principios de 2018. Por su lado, en la eurozona, el sector manufacturero, y en particular el del automóvil, sigue atravesando una coyuntura complicada.

Por lo que se refiere al plano geopolítico, destaca el llamado giro proteccionista de los EE.UU., que a lo largo de 2019 se ha mantenido activo. Asimismo, se ha producido cierto aumento de las tensiones entre EE.UU. y la Unión Europea (UE) tras el fallo de la Organización Mundial del Comercio en favor de EE.UU. en relación con un caso de ayudas públicas a Airbus por parte de la UE que ha permitido a EE.UU. imponer aranceles sobre un conjunto de productos europeos. Con todo, cabe señalar que en el tramo final del año ha aumentado la expectativa de un acuerdo comercial entre EE.UU. y China, aunque el acuerdo difícilmente se alcanzará sin mediar una etapa de negociaciones complejas que generarán incertidumbre mientras se desarrollen.

Estas fuentes de riesgo han tenido eco en el comportamiento de los mercados financieros que, tras el fuerte episodio de volatilidad que experimentaron a finales de 2018, experimentaron nuevos episodios de aversión al riesgo en verano, cuando las bolsas de las principales economías desarrolladas cayeron debido a los malos datos económicos y al recrudecimiento del pulso comercial entre EE.UU. y China. En ese contexto, y ante las perspectivas de una política monetaria más acomodaticia y sensible al empeoramiento del balance de riesgos, los tipos de interés de los bonos soberanos cayeron significativamente (hasta mínimos históricos en el caso europeo)

Eurozona

El contexto de riesgos de la eurozona ha venido marcado por factores geopolíticos vinculados principalmente a las dificultades para alcanzar un acuerdo de salida para el Reino Unido. A estas incertidumbres políticas se les ha sumado la ralentización económica que tuvo inicio en 2018 y que se ha intensificado en 2019 fruto, en parte, de las dificultades mencionadas anteriormente que atraviesa el sector manufacturero y, en especial, el automóvil. Así, tras crecer un 1,9% en 2018, se estima que el área habrá crecido tan solo un 1,1% en 2019 y que mantendrá un ritmo de avance similar en 2020.

Ante este contexto de deterioro de las condiciones macroeconómicas, los principales bancos centrales han recalibrado su política monetaria. Así, dado que las presiones inflacionistas están relativamente contenidas en EE.UU., y ante la perspectiva de que la economía se desacelere, la Reserva Federal bajó tipos en tres ocasiones a lo largo de 2019 y, además, a fin de atajar posibles problemas de liquidez en el mercado, inició nuevas compras de activos. Por su lado, el BCE, oficializó un nuevo paquete de estímulo en septiembre 2019, con un recorte de 10 p. b. del tipo depo (complementado por un esquema de tiering), nuevas compras de activos (€20.000 millones mensuales), menores tipos de interés para las TLTROs (operaciones con las que se ofrece financiación a largo plazo al sector financiero) y se indicó que el estímulo continuará hasta que la inflación se acerque al objetivo. Aunque las medidas son de magnitud inferior a las del pasado, remarcan que el entorno de tipos bajos se prolongará por un largo periodo de tiempo.

España

El ritmo de crecimiento de la economía española en 2019 ha mantenido la tendencia que inició en 2018 y sigue moderándose ligeramente (aunque se mantiene por encima del promedio de crecimiento de la eurozona). Así, el crecimiento español ha sido del 2% en 2019 y se espera un avance del PIB del 1,5% en 2020. Esta desaceleración se debe, por un lado, al deterioro del entorno internacional mencionado anteriormente, que ha pesado sobre la evolución de la demanda externa, y, por el otro, al menor crecimiento de la demanda interna, fruto del comportamiento de los consumidores, que se muestran más cautos acerca de las perspectivas macroeconómicas. Asimismo, ha continuado la mejora de las finanzas públicas: el déficit público se situó en el 2,5% del PIB en 2018, una reducción de medio punto en un año, con lo que España abandonó la situación de déficit excesivo con la previsión de que este año se reduzca unas 2 décimas más por efectos cíclicos. A pesar de ello, la deuda pública se mantiene en niveles elevados, cercanos al 100% del PIB. Siendo esta la visión general, cabe mencionar que los riesgos a la baja que rodean el escenario macroeconómico no son despreciables. Destacan, sobre todo, los presentes en el ámbito internacional, como las disputas comerciales entre EE.UU. y China o el proceso de salida del Reino Unido de la UE. En el ámbito doméstico, la formación del nuevo gobierno de coalición tras un año dominado por las citas electorales supone un factor de estabilidad.

Portugal

La economía lusa ha frenado en cierta medida su ritmo de avance debido a la moderación de la demanda interna, de manera que se estima que el ritmo de crecimiento en el conjunto de 2019 será del 1,9%, algo menor que en 2018 (2,4%). Con todo, la valoración global de la situación económica de Portugal continúa siendo positiva: las cuentas públicas siguen mejorando, el mercado laboral está en una etapa de bonanza y la confianza del consumidor se mantiene en cotas elevadas. El buen comportamiento de la economía se ha visto reflejado en la prima de riesgo del país que en 2019 ha descendido de manera significativa. Por lo que se refiere al ámbito político, el Partido Socialista ganó las elecciones del 6 de octubre 2019 sin alcanzar una mayoría absoluta. Se prevé que la política económica sea continuista respecto al anterior ejecutivo de modo que se espera que las cuentas públicas sigan mejorando. Con este trasfondo, el fuerte ritmo de crecimiento que muestra el mercado inmobiliario supone un foco de preocupación. Aunque la mayoría de indicadores apuntan a una moderación gradual, dada la importancia de los no-residentes para el sector, cabe no descartar la posibilidad de una corrección más abrupta en caso de que el deterioro del entorno internacional genere un episodio de aversión al riesgo que conlleve una salida de la inversión extranjera.

1Real Decreto 309/2019, de 26 de abril, por el que se desarrolla parcialmente la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y se adoptan otras medidas en materia financiera y la Orden ECE/482/2019, de 26 de abril, por la que se modifican la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

2Las siglas responden a la Capital Requirements Regulation and Directive (CRR/CRD), la Bank Recovery and Resolution Directive (BRRD), y la Single Resolution Mechanism Regulation (SRMR).

2

Cambios regulatorios

El esquema normativo sobre el que se sustenta el modelo de negocio del Grupo es determinante en su desarrollo ya sea tanto en relación con procesos de gestión como metodológicos. De este modo, el análisis normativo representa un punto relevante en la agenda del Grupo.

A continuación, se destacan los principales desarrollos y consultas abiertas en el ámbito de riesgos durante el ejercicio 2019:

El 21 de febrero de 2019 el Congreso de los Diputados aprobó la Ley reguladora de los contratos de crédito inmobiliario (Ley 5/2019 o LCI), por la que se reducen los gastos asociados a cambios en los contratos hipotecarios y se establecen medidas para mejorar la transparencia en las condiciones. Así se culmina el proceso de transposición de la Directiva 2014/17/UE del Parlamento Europeo y del Consejo, de 4 de febrero de 2014. Asimismo, el 26 de abril el Ministerio de Economía y Empresa completó la LCI con la aprobación de un Real Decreto y una Orden Ministerial1 desarrollando aspectos como la transparencia de la información; el cálculo de la pérdida financiera y los índices y tipos de referencia a aplicar; los requisitos de formación y competencias del personal comercializador; y los criterios aplicables a la comercialización vinculada.

CaixaBank, en tiempo y forma, ha dado cumplimiento a las disposiciones pertinentes, realizando las adaptaciones necesarias de normas y procedimientos internos, así como la adecuada formación del personal con el fin de asegurar la correcta comercialización de los productos afectados por la norma (ver apartado 3.2.3. Cultura de Riesgos).

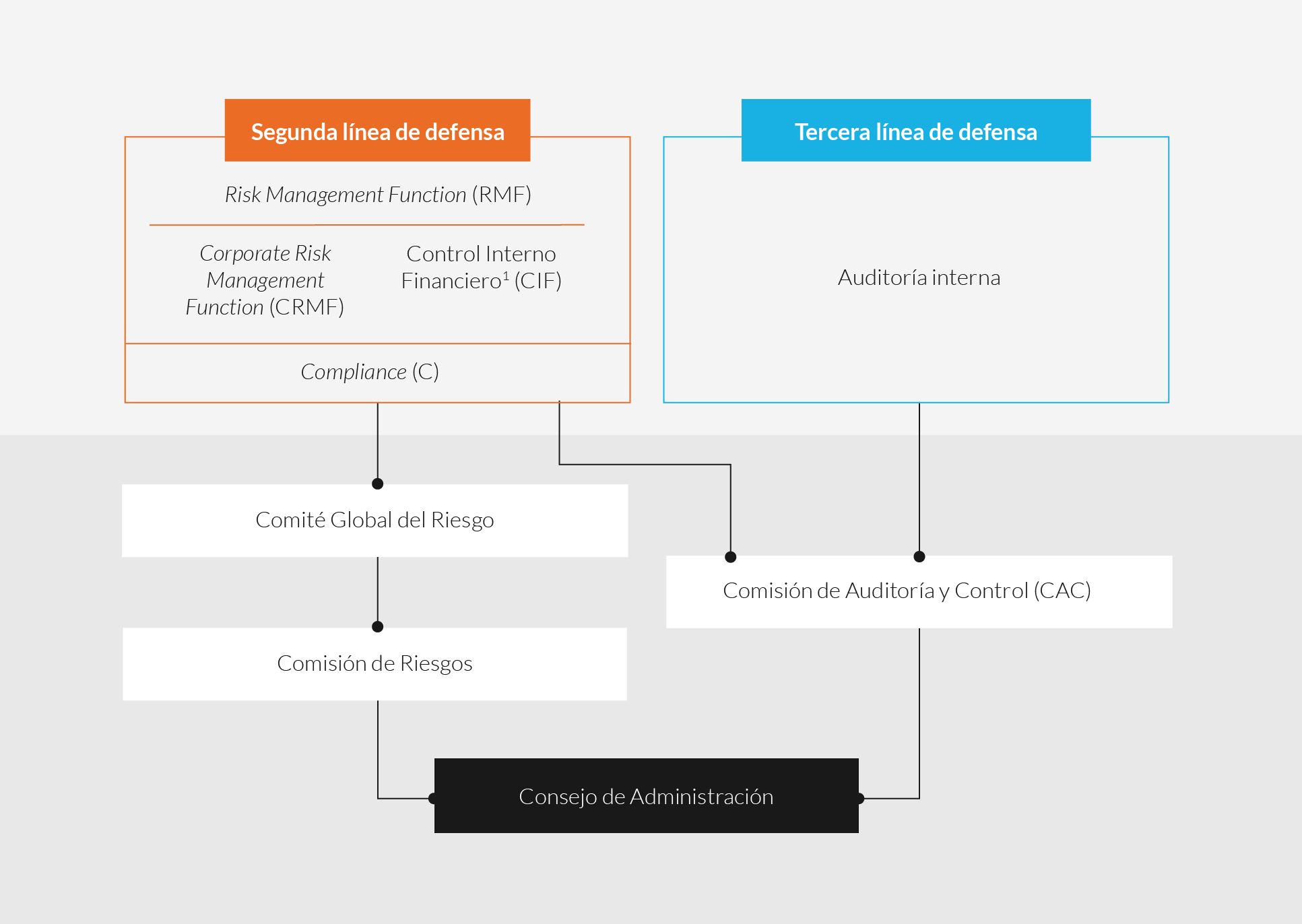

Aprobación y publicación en del Diario Oficial de la Unión Europea, DOUE, del “Proposal of CRDV Package”: una vez finalizado el trílogo durante los primeros meses del año, el 16 de abril se aprobó en el pleno del Parlamento Europeo la revisión, iniciada en noviembre de 2016 por la Comisión Europea, del denominado “paquete bancario”, que abarca los textos CRD V CRR II, BRRD II y SRMR II2. La revisión fundamentalmente traspone los estándares acordados por el Comité de Supervisión Bancaria de Basilea (previos al acuerdo sobre la finalización de Basilea III de 2017, cuya adaptación se ha comenzado a abordar a partir del segundo semestre de 2019). El 27 de junio de 2019 ha entrado en vigor dicho paquete legislativo, siendo diciembre de 2020 la fecha límite para la transposición nacional de las directivas, mientras que la mayor parte de los cambios incluidos en el reglamento CRR II son de aplicación a partir de junio de 2021 (diciembre 2020 en el caso de la SRMR II).

Brexit, Plan de Acción de Contingencia: el 1 de febrero de 2020 entró en vigor el Acuerdo sobre la retirada del Reino Unido de la Unión Europea, de 24 de enero de 2020, por el cual se ha establecido un período transitorio hasta el 31 de diciembre de 2020, en el que seguirá siendo de aplicación la legislación de la Unión Europea en el Reino Unido y permitiendo seguir la actividad con respecto a ese país como hasta ahora. Adicionalmente, la European Banking Association (EBA), Prudential Regulation Authority (PRA) y la Financial Conduct Authority (FCA) han consensuado un modelo de acuerdo de memorando de entendimiento, o MoU por sus siglas en inglés, en el que se establecen las bases en términos de cooperación e intercambio de información entre las autoridades de la UE y Reino Unido.

En el contexto del Plan de Acción para reducir préstamos dudosos del Consejo Europeo, el 19 de junio la EBA inició el proceso de consulta del borrador de la Guía de originación y seguimiento de crédito sobre la concesión, seguimiento y gobierno interno de los préstamos, centrándose en aspectos tales como la transparencia y la evaluación de la capacidad crediticia del prestatario. El objetivo fundamental de la norma, que a priori se prevé que entre en vigor en junio de 2020, es asegurar que las instituciones dispongan de estándares robustos y prudentes para la toma de riesgo, su gestión y seguimiento, de manera que la originación de nuevos préstamos sea de la mayor calidad crediticia, procurando minimizar la generación futura de préstamos dudosos, a la vez que se respeten los derechos de los consumidores.

CaixaBank, en aras de mantener los mejores estándares del mercado y protección al consumidor, se ha implicado especialmente en el análisis de las implicaciones de la guía sometida a consulta y anticipación a la disposición final de la norma.

El pasado 22 de agosto el ECB publicó un comunicado en el que actualizó sus expectativas supervisoras relativas a las provisiones prudenciales por las nuevas exposiciones de préstamos dudosos (NPEs). El supervisor ha adaptado su expectativa de Pilar 2 para determinadas exposiciones convertidas en NPEs a partir del 1 de abril de 2018, alineándola en términos de calendario con el requerimiento de Pilar 1 incorporado recientemente en la CRR en lo que respecta a la cobertura mínima de dichos NPEs (conocido como prudential backstop).

El Grupo, alineado con el objetivo de reducir la acumulación presente y futura de posiciones dudosas, ha llevado a cabo diversas iniciativas como la venta de activos improductivos, así como actuaciones con la finalidad de mejorar los procesos de admisión y gestión de la mora temprana para reducir las entradas y adaptar las métricas del RAF asegurando un holgado cumplimiento de los requerimientos regulatorios.

Respuesta, el 5 de agosto y 4 de diciembre, de la EBA al Call of advice de la Comisión Europea sobre la evaluación de la implementación de la finalización de las reformas de Basilea III del Comité de Supervisión Bancaria de Basilea. Sendos informes establecen recomendaciones de política: en los ámbitos de riesgo de crédito, operacional y output floor en el primero, y la Revisión Fundamental de la Cartera de Negociación (FRTB o Fundamental Review of the Trading Book), el marco de ajuste de valoración por riesgo de crédito (CVA o credit valuation adjustment) y una evaluación del impacto macroeconómico, en el segundo. Destaca, por ejemplo, la postura negativa de la EBA ante el mantenimiento de especificidades europeas como el factor de soporte a PYMEs en riesgo de crédito o exclusiones del perímetro CVA en el ámbito de riesgo de contraparte; mostrándose favorable a la implementación sin alteraciones de la propuesta del Comité de Basilea.

El pasado 10 de octubre la Comisión Europea inició el periodo de consulta cuyo resultado, junto con la respuesta al Call of advice de la EBA, será tenido en cuenta en el proceso de transposición a la norma europea.

CaixaBank mantiene un papel activo tanto interna como externamente en el debate de la norma realizando sucesivos ejercicios de valoración de impactos y contraste de razonabilidad en congruencia con las implicaciones y exigencias de otros despliegues regulatorios.

3

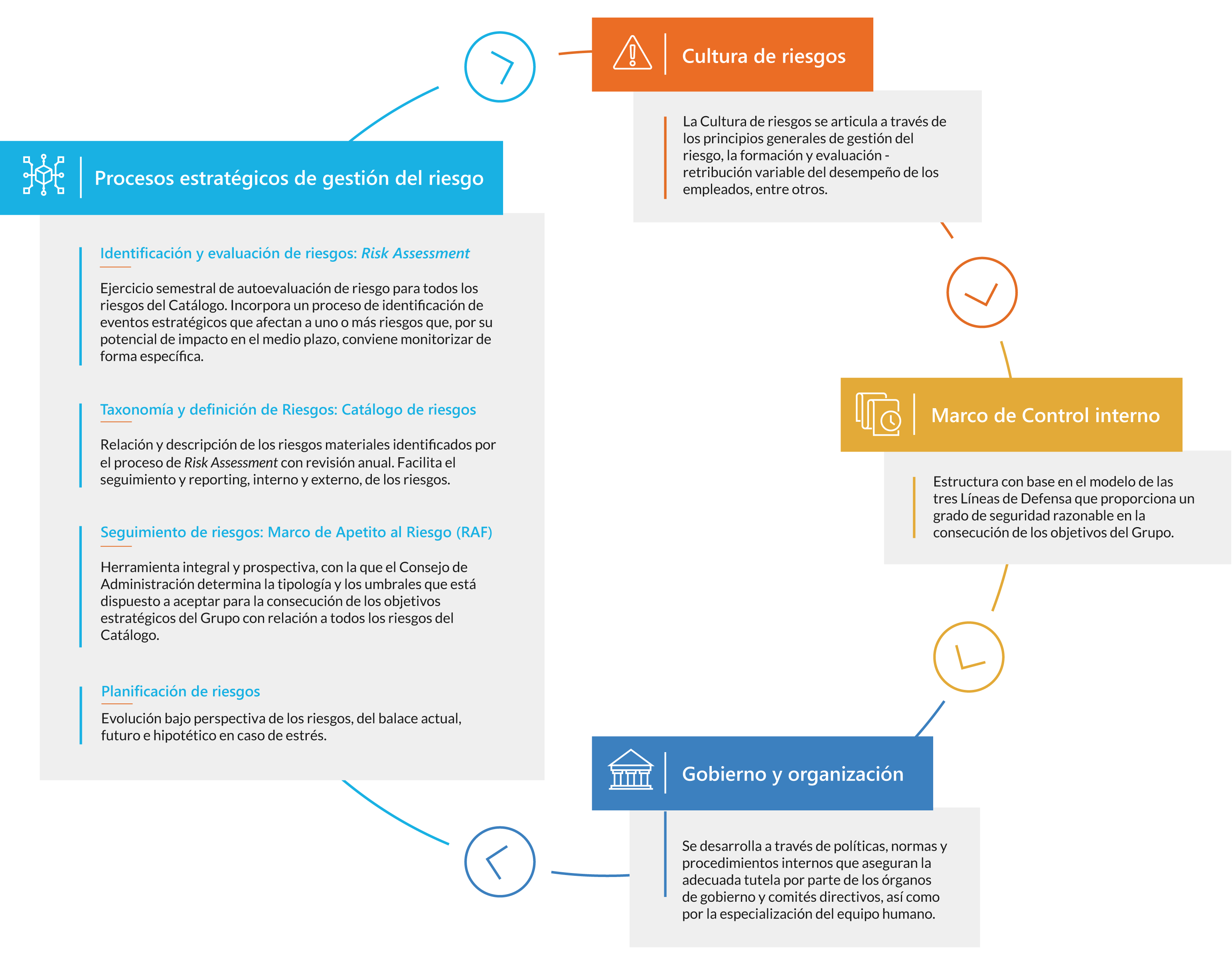

Eventos estratégicos

Los Eventos Estratégicos son los acontecimientos adversos más relevantes que pueden resultar una amenaza para el Grupo CaixaBank a medio plazo. Se consideran únicamente aquellos sucesos a los que la entidad está expuesta por causas externas a su estrategia, si bien la severidad del impacto de dichos acontecimientos pueda mitigarse con la gestión.

Con el objetivo de poder anticipar y gestionar sus efectos, a este respecto, se relacionan los siguientes eventos estratégicos más relevantes identificados en este ejercicio:

Incertidumbres en relación con el entorno geopolítico y macroeconómico

Las perspectivas económicas dibujan una desaceleración suave del crecimiento económico en los próximos años en España, pero la pérdida de confianza o el surgimiento o agravación de eventos geopolíticos podrían provocar una ralentización más fuerte de lo previsto. Este escenario provocaría, entre otros efectos, una disminución de la demanda de crédito y un deterioro de la calidad crediticia.

Mitigantes: un evento de esta naturaleza podría tener un impacto financiero relevante. En este sentido, el Grupo entiende que dichos riesgos quedan suficientemente gestionados por los niveles de capital y liquidez del Grupo, validados por el cumplimiento de los ejercicios de estrés tanto externos como internos, e informados en el proceso anual de autoevaluación y adecuación de capital como de liquidez (ICAAP y ILAAP, respectivamente).

Persistencia de un entorno de tipos de interés bajos

Aunque las expectativas del mercado apuntan a una recuperación muy gradual de los tipos de interés en los próximos años, no puede descartarse la posibilidad de que el entorno de tipos ultrabajos actuales se prolongue más de lo previsto o que incluso los tipos bajen más.

Mitigantes: los efectos de un entorno de tipos de interés en niveles persistentemente bajos podrían derivarse en la materialización tanto del riesgo de Tipo de Interés estructural del balance como del de Rentabilidad del Negocio. El Grupo gestiona y controla ambos riesgos a través de la monitorización continua del cumplimiento del presupuesto, las mediciones del impacto en el valor económico del balance y en el margen financiero según las metodologías comúnmente aceptadas en la industria, así como mediante el análisis permanente de la oferta de nuevos productos y servicios más adecuados en este entorno bajo una perspectiva de equilibrio del binomio rentabilidad – riesgo.

Nuevos competidores con posibilidad de disrupción

Se prevé un incremento de la competencia de nuevos entrantes, tales como Fintechs y Agile Banks, así como de Global Asset Managers y Bigtechs con potencial disruptivo en términos de competencia o servicios. Este evento podría conllevar la desagregación y desintermediación de la cadena de valor, lo que conllevaría un impacto en márgenes y ventas cruzadas, al competir con entidades más ágiles, flexibles y con una estructura de costes muy ligera. Todo ello podría quedar agravado si las exigencias regulatorias aplicables a estos nuevos competidores no se equipasen a las de las entidades de crédito actuales.

Mitigantes: el Grupo considera a los nuevos entrantes una amenaza y, a la vez, una oportunidad como fuente de colaboración, aprendizaje y estímulo para el cumplimiento de los objetivos de digitalización y transformación del negocio establecidos en el Plan Estratégico. El Grupo realiza un seguimiento periódico de los principales nuevos entrantes y los movimientos de las BigTech en la industria. Además, el Grupo dispone de Imagin como una propuesta de valor de primer nivel que seguirá potenciando. Respecto a la competencia desde Bigtechs, el Grupo apuesta por una mejora de la experiencia del cliente con el valor añadido que supone la sensibilidad social del Grupo (bits and trust), además de plantear posibles enfoques de colaboración (open banking).

Ciberseguridad

En el ejercicio 2019 se ha incrementado la volumetría y severidad de los eventos de ciberseguridad. En paralelo, reguladores y supervisores han escalado la prioridad de este ámbito en sus agendas.

Mitigantes: el Grupo también es muy consciente de la importancia y el nivel de amenaza existente, por lo que mantiene una constante revisión del entorno tecnológico y las aplicaciones: en sus vertientes de integridad y confidencialidad de la información, así como la disponibilidad de los sistemas y la continuidad del negocio, tanto con revisiones planificadas como a través de la auditoría continua mediante el seguimiento de los indicadores de riesgo definidos. Adicionalmente, el Grupo está realizando los análisis pertinentes para adecuar los protocolos de seguridad a nuevos retos y se ha definido un nuevo plan estratégico de seguridad de la información para continuar manteniéndose a la vanguardia de la protección de la información y de acuerdo a los mejores estándares de mercado.

Riesgos relacionados con el cambio climático

Conceptualmente, los riesgos asociados al cambio climático se clasifican en riesgos físicos y en riesgos de transición. Los primeros surgen a consecuencia de eventos climáticos, geológicos y de cambios en el equilibrio de los ecosistemas y pueden ser graduales o abruptos. Pueden conllevar daños físicos a los activos (infraestructuras, inmuebles), disrupciones en las cadenas de producción o de suministros y/o cambios en la productividad de actividades económicas (agricultura, producción de energía). Por otra parte, los riesgos de transición se asocian a la lucha contra el cambio climático y a la transición hacia una economía baja en carbono. Incluyen factores tales como los cambios en regulaciones y normativas, el desarrollo de tecnologías alternativas energéticamente eficientes, cambios en las preferencias del mercado o factores reputacionales asociados a las actividades con un mayor impacto.

Mitigantes: CaixaBank gestiona activamente los riesgos medioambientales y los asociados al cambio climático a través de las diferentes líneas de actuación de su Hoja de Ruta, incluyendo:

- Implantación de una Política de Gestión del Riesgo Medioambiental.

- Definición y despliegue de la Gobernanza medioambiental y de cambio climático que supervise la consecución de los objetivos del Grupo.

- Métricas de Riesgo, asegurando que se cumple con el apetito al riesgo definido, la regulación aplicable y las expectativas de los grupos de interés.

- Reporting Externo de acuerdo con la regulación aplicable y mejores prácticas.

- Comunicación que permita ofrecer de manera efectiva y transparente la información requerida por los grupos de interés en esta materia.

- Taxonomía: estructurar y categorizar los clientes y los productos y servicios desde una perspectiva medioambiental y de cambio climático de acuerdo con los estándares globales y requerimientos regulatorios actualmente en desarrollo.

- Oportunidades de Negocio: asegurar que CaixaBank aprovecha las oportunidades de negocio actuales y futuras en materia de financiación/inversión sostenible en el marco de la Estrategia Medioambiental, entre ellas, la emisión de bonos sostenibles y/o verdes.