1

Entorn macroeconòmic

Economia global

L'economia global el 2019 ha fet front a un augment considerable de la incertesa a causa de factors econòmics i geopolítics que, en gran mesura, ja operaven el 2018. En el pla econòmic destaquen, en primer lloc, els dubtes que planen respecte a la velocitat i els riscos que comporta la desacceleració de l'economia xinesa. Fins ara, aquesta desacceleració s'ha produït de manera gradual i les autoritats encara disposen de mecanismes per modular-ne la intensitat. Tanmateix, persisteix la preocupació sobre alguns dels desequilibris que afligeixen el país. Així mateix, l'alentiment econòmic que estan experimentant les principals economies desenvolupades suposa un segon factor que ha llastat el creixement. Aquesta dinàmica és resultat, d'una banda, de la maduresa del cicle econòmic i, de l'altra, de factors idiosincràtics de cada país. Així, als EUA, l'economia acusa la progressiva atenuació de l'impuls de les mesures fiscals implementades a finals de 2017 i principis de 2018. D'altra banda, a l'eurozona, el sector manufacturer, i en particular el de l'automòbil, segueix tenint una conjuntura complicada.

Pel que fa al pla geopolític, destaca el denominat gir proteccionista dels EUA, que durant el 2019 s'ha mantingut actiu. Així mateix, s'ha produït cert augment de les tensions entre els EUA i la Unió Europea (UE) després de la decisió de l'Organització Mundial del Comerç a favor dels EUA en relació amb un cas d'ajudes públiques a Airbus per part de la UE que ha permès als EUA imposar aranzels sobre un conjunt de productes europeus. Amb tot, cal assenyalar que en el tram final de l'any ha augmentat l'expectativa d'un acord comercial entre els EUA i la Xina, encara que l'acord difícilment s'assolirà sense haver-hi una etapa de negociacions complexes que generaran incertesa mentre es desenvolupin.

Aquestes fonts de risc han tingut ressò en el comportament dels mercats financers que, després del fort episodi de volatilitat que van experimentar a finals de 2018, van viure nous episodis d'aversió al risc a l'estiu, quan les borses de les principals economies desenvolupades van caure a causa de les males dades econòmiques i la recrudescència del pols comercial entre els EUA i la Xina. En aquest context, i davant les perspectives d'una política monetària més acomodatícia i sensible a l'empitjorament del balanç de riscos, els tipus d'interès dels bons sobirans van caure significativament (fins a mínims històrics en el cas europeu).

Eurozona

El context de riscos de l'eurozona ha estat marcat per factors geopolítics vinculats principalment a les dificultats per assolir un acord de sortida per al Regne Unit. A aquestes incerteses polítiques s'hi ha sumat l'alentiment econòmic que va començar el 2018 i que s'ha intensificat el 2019 fruit, en part, de les dificultats esmentades abans que viu el sector manufacturer i, en especial, l'automòbil. Així, després de créixer un 1,9% el 2018, s'estima que l'àrea haurà crescut només un 1,1% el 2019 i que mantindrà un ritme d'avenç similar el 2020.

Davant d'aquest context de deteriorament de les condicions macroeconòmiques, els principals bancs centrals han recalibrat la seva política monetària. Així, atès que les pressions inflacionistes estan relativament contingudes als EUA, i davant la perspectiva que l'economia es desacceleri, la Reserva Federal va baixar tipus en tres ocasions durant el 2019 i, a més, per tal de tallar d'arrel possibles problemes de liquiditat en el mercat, va iniciar noves compres d'actius. D'altra banda, el BCE va oficialitzar un nou paquet d'estímul el setembre de 2019, amb una retallada de 10 pb del tipus depo (complementat per un esquema de tiering), noves compres d'actius (20.000 milions d'euros mensuals) i tipus d'interès més baixos per a les TLTRO (operacions amb què s'ofereix finançament a llarg termini al sector financer) i es va indicar que l'estímul continuarà fins que la inflació s'acosti a l'objectiu. Encara que les mesures són de magnitud inferior a les del passat, remarquen que l'entorn de tipus baixos es prolongarà durant un període de temps llarg.

Espanya

El ritme de creixement de l'economia espanyola el 2019 ha mantingut la tendència que va iniciar el 2018 i segueix moderant-se lleugerament (tot i que es manté per damunt de la mitjana de creixement de l'eurozona). Així, el creixement espanyol ha estat del 2% el 2019 i s'espera un avenç del PIB de l'1,5% el 2020. Aquesta desacceleració és resultat, d'una banda, del deteriorament de l'entorn internacional esmentat anteriorment, que ha pesat sobre l'evolució de la demanda externa, i, de l'altra, del creixement inferior de la demanda interna, fruit del comportament dels consumidors, que es mostren més cauts sobre les perspectives macroeconòmiques. Així mateix, ha continuat la millora de les finances públiques: el dèficit públic es va situar en el 2,5% del PIB el 2018, una reducció de mig punt en un any, amb la qual cosa Espanya va abandonar la situació de dèficit excessiu amb la previsió que aquest any es redueixi unes 2 dècimes més per efectes cíclics. Malgrat això, el deute públic es manté en nivells elevats, pròxims al 100% del PIB. Amb aquesta visió general, cal esmentar que els riscos a la baixa que envolten l'escenari macroeconòmic no són menyspreables. Destaquen, sobretot, els presents en l'àmbit internacional, com les disputes comercials entre els EUA i la Xina o el procés de sortida del Regne Unit de la UE. En l'àmbit domèstic, la formació del nou govern de coalició després d'un any dominat per les cites electorals suposa un factor d'estabilitat.

Portugal

L'economia lusitana ha frenat en certa mesura el seu ritme d'avenç a causa de la moderació de la demanda interna, de manera que s'estima que el ritme de creixement en el conjunt de 2019 serà de l'1,9%, una mica inferior que el 2018 (2,4%). Amb tot, la valoració global de la situació econòmica de Portugal encara és positiva: els comptes públics segueixen millorant, el mercat laboral es troba en una etapa de bonança i la confiança del consumidor es manté en cotes elevades. El bon comportament de l'economia s'ha vist reflectit en la prima de risc del país que el 2019 ha baixat de manera significativa. Pel que fa a l'àmbit polític, el Partit Socialista va guanyar les eleccions del 6 d'octubre de 2019 sense assolir una majoria absoluta. Es preveu que la política econòmica sigui continuista respecte a l'anterior executiu, de manera que s'espera que els comptes públics segueixin millorant. Amb aquest rerefons, el fort ritme de creixement que mostra el mercat immobiliari suposa un focus de preocupació. Encara que la majoria d'indicadors apunten a una moderació gradual, atesa la importància dels no-residents per al sector, no s'ha de descartar la possibilitat d'una correcció més abrupta en cas que el deteriorament de l'entorn internacional generi un episodi d'aversió al risc que comporti una sortida de la inversió estrangera.

1Reial Decret 309/2019, de 26 d'abril, pel qual es desenvolupa parcialment la Llei 5/2019, de 15 de març, reguladora dels contractes de crèdit immobiliari i s'adopten altres mesures en matèria financera i l'Ordre ECE/482/2019, de 26 d'abril, per la qual es modifiquen l'Ordre EHA/1718/2010, d'11 de juny, de regulació i control de la publicitat dels serveis i productes bancaris, i l'Ordre EHA/2899/2011, de 28 d'octubre, de transparència i protecció del client de serveis bancaris.

2Les sigles responen a la Capital Requirements Regulation and Directive (CRR/CRD), la Bank Recovery and Resolution Directive (BRRD) i la Single Resolution Mechanism Regulation (SRMR).

2

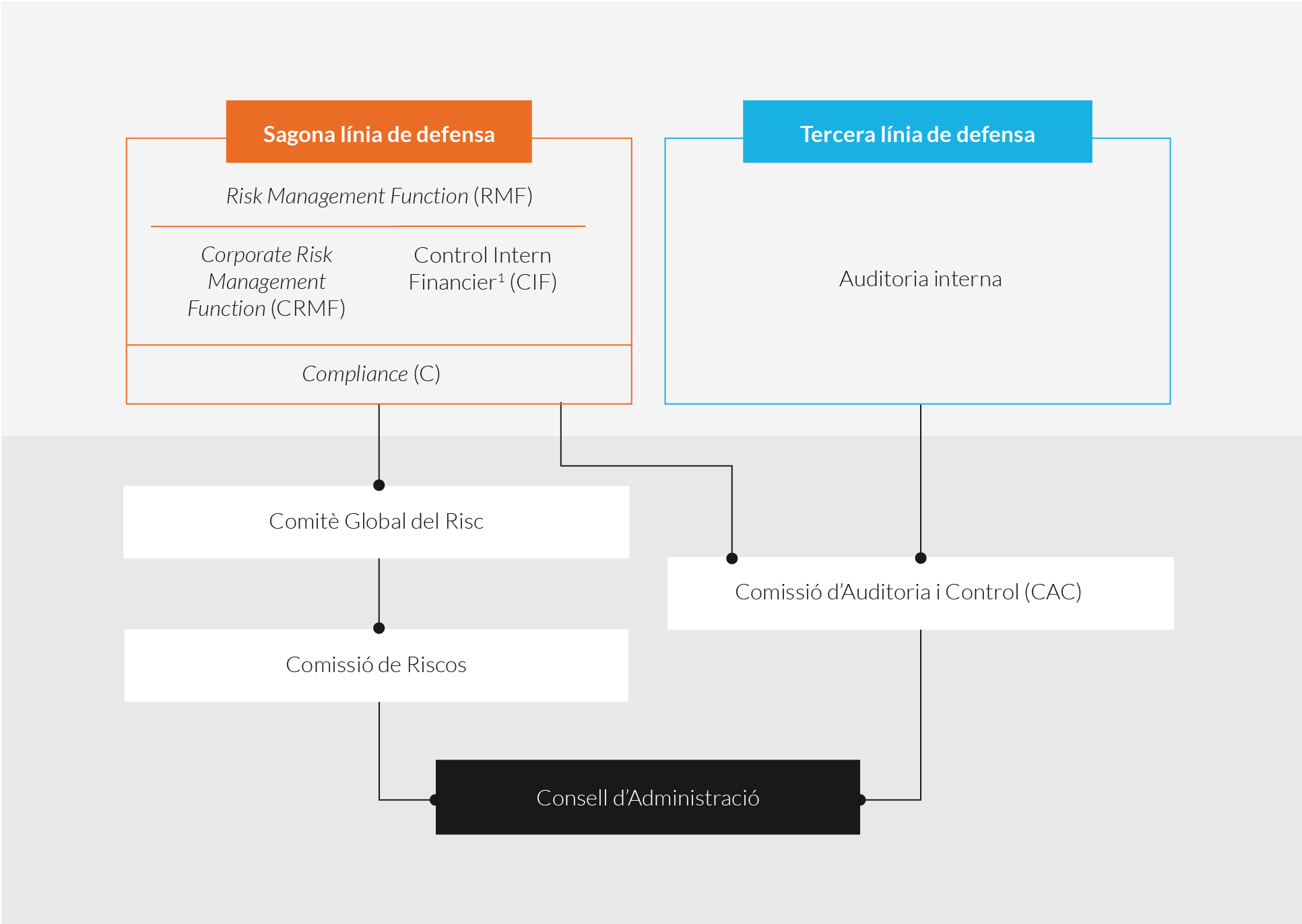

Canvis regulatoris

L'esquema normatiu sobre el qual se sustenta el model de negoci del Grup és determinant en el seu desenvolupament tant en relació amb processos de gestió com metodològics. D'aquesta manera, l'anàlisi normativa representa un punt rellevant en l'agenda del Grup.

A continuació, es destaquen els principals desenvolupaments i consultes obertes en l'àmbit de riscos durant l'exercici 2019:

El 21 de febrer de 2019 el Congrés dels Diputats va aprovar la Llei reguladora dels contractes de crèdit immobiliari (Llei 5/2019 o LCI), per la qual es redueixen les despeses associades a canvis en els contractes hipotecaris i s'estableixen mesures per millorar la transparència en les condicions. Així es culmina el procés de transposició de la Directiva 2014/17/UE del Parlament Europeu i del Consell, de 4 de febrer de 2014. Així mateix, el 26 d'abril el Ministeri d'Economia i Empresa va completar l'LCI amb l'aprovació d'un Reial decret i una Ordre Ministerial1 desenvolupant aspectes com la transparència de la informació; el càlcul de la pèrdua financera i els índexs i tipus de referència a aplicar; els requisits de formació i competències del personal comercialitzador; i els criteris aplicables a la comercialització vinculada.

CaixaBank, dins el termini establert i en la forma pertinent, ha acomplert les disposicions pertinents, fent les adaptacions necessàries de normes i procediments interns, així com l'adequada formació del personal per tal d'assegurar la correcta comercialització dels productes afectats per la norma (vegeu l'apartat 3.2.3. «Cultura de Riscos»).

Aprovació i publicació al Diari Oficial de la Unió Europea, DOUE, del «Proposal of CRDV Package»: una vegada finalitzat el diàleg a tres durant els primers mesos de l'any, el 16 d'abril es va aprovar al ple del Parlament Europeu la revisió, iniciada el novembre de 2016 per la Comissió Europea, del denominat «paquet bancari», que comprèn els textos CRD V CRR II, BRRD II i SRMR II2. La revisió fonamentalment transposa els estàndards acordats pel Comitè de Supervisió Bancària de Basilea (previs a l'acord sobre la finalització de Basilea III de 2017, l'adaptació dels quals s'ha començat a abordar a partir del segon semestre de 2019). El 27 de juny de 2019 ha entrat en vigor aquest paquet legislatiu, sent desembre de 2020 la data límit per a la transposició nacional de les directives, mentre que una gran part dels canvis inclosos en el reglament CRR II són aplicables a partir de juny de 2021 (desembre 2020 en el cas de l'SRMR II).

Brexit, Pla d'Acció de Contingència: l'1 de febrer de 2020 va entrar en vigor l'Acord sobre la retirada del Regne Unit de la Unió Europea, de 24 de gener de 2020, pel qual s'ha establert un període transitori fins al 31 de desembre de 2020, en què continuarà sent aplicable la legislació de la Unió Europea al Regne Unit i permetent seguir l'activitat respecte a aquell país com fins ara. Addicionalment, l'European Banking Association (EBA), la Prudential Regulation Authority (PRA) y la Financial Conduct Authority (FCA) han consensuat un model d'acord de memoràndum d'entesa, o MoU per les sigles en anglès, en què s'estableixen les bases en termes de cooperació i intercanvi d'informació entre les autoritats de la UE i el Regne Unit.

En el context del Pla d'Acció per reduir préstecs dubtosos del Consell Europeu, el 19 de juny l'EBA va iniciar el procés de consulta de l'esborrany de la Guia d'originació i seguiment de crèdit sobre la concessió, seguiment i govern intern dels préstecs, centrant-se en aspectes com ara la transparència i l'avaluació de la capacitat creditícia del prestatari. L'objectiu fonamental de la norma, que a priori es preveu que entri en vigor el juny de 2020, és assegurar que les institucions disposin d'estàndards robustos i prudents per a la presa de risc, la seva gestió i seguiment, de manera que l'originació de nous préstecs sigui de la màxima qualitat creditícia, procurant minimitzar la generació futura de préstecs dubtosos, a la vegada que es respectin els drets dels consumidors.

CaixaBank, amb la intenció de mantenir els millors estàndards del mercat i protecció al consumidor, s'ha implicat especialment en l'anàlisi de les implicacions de la guia sotmesa a consulta i anticipació a la disposició final de la norma.

El 22 d'agost passat l'ECB va publicar un comunicat en què va actualitzar les seves expectatives supervisores relatives a les provisions prudencials per les noves exposicions de préstecs dubtosos (NPE). El supervisor ha adaptat la seva expectativa de Pilar 2 per a determinades exposicions convertides en NPE a partir de l'1 d'abril de 2018, alineant-la en termes de calendari amb el requeriment de Pilar 1 incorporat recentment en la CRR pel que fa a la cobertura mínima d'aquests NPE (conegut com a prudential backstop).

El Grup, alineat amb l'objectiu de reduir l'acumulació present i futura de posicions dubtoses, ha dut a terme diverses iniciatives com la venda d'actius improductius, així com actuacions amb la finalitat de millorar els processos d'admissió i gestió de la mora primerenca per reduir les entrades i adaptar les mètriques del RAF assegurant un folgat compliment dels requeriments regulatoris.

Resposta, el 5 d'agost i 4 de desembre, de l'EBA al Call of advice de la Comissió Europea sobre l'avaluació de la implementació de la finalització de les reformes de Basilea III del Comitè de Supervisió Bancària de Basilea. Sengles informes estableixen recomanacions de política: en els àmbits de risc de crèdit, operacional i output floor en el primer, i la Revisió Fonamental de la Cartera de Negociació (FRTB o Fundamental Review of the Trading Book), el marc d'ajust de valoració per risc de crèdit (CVA o credit valuation adjustment) i una avaluació de l'impacte macroeconòmic, en el segon. Destaca, per exemple, la postura negativa de l'EBA davant el manteniment d'especificitats europees com el factor de suport a pimes en risc de crèdit o exclusions del perímetre CVA en l'àmbit de risc de contrapart; mostrant-se favorable a la implementació sense alteracions de la proposta del Comitè de Basilea.

El 10 d'octubre passat la Comissió Europea va iniciar el període de consulta el resultat de la qual, juntament amb la resposta al Call of advice de l'EBA, serà tingut en compte en el procés de transposició a la norma europea.

CaixaBank manté un paper actiu tant internament com externament en el debat de la norma i duu a terme successius exercicis de valoració d'impactes i contrast de raonabilitat en congruència amb les implicacions i exigències d'altres desplegaments regulatoris.

3

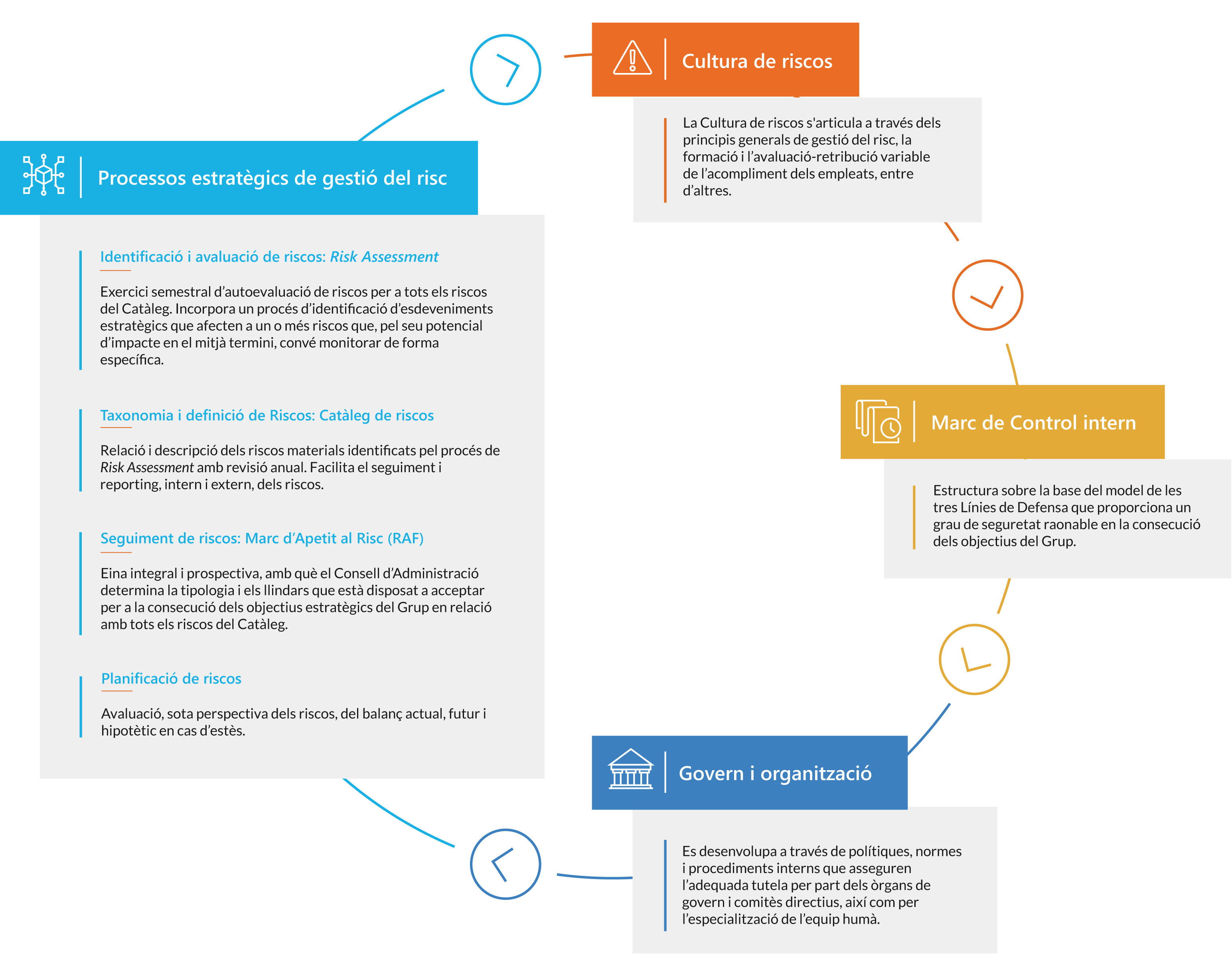

Esdeveniments estratègics

Els Esdeveniments Estratègics són els esdeveniments adversos més rellevants que poden resultar una amenaça per al Grup CaixaBank a mitjà termini. Es consideren únicament aquells successos als quals l'entitat està exposada per causes externes a la seva estratègia, per bé que la severitat de l'impacte d'aquests esdeveniments es pugui mitigar amb la gestió.

Amb l'objectiu de poder anticipar i gestionar els seus efectes, pel que fa al cas, es relacionen els següents esdeveniments estratègics més rellevants identificats en aquest exercici:

Incerteses en relació amb l'entorn geopolític i macroeconòmic

Les perspectives econòmiques dibuixen una desacceleració suau del creixement econòmic en els propers anys a Espanya, però la pèrdua de confiança o el sorgiment o agreujament d'esdeveniments geopolítics podrien provocar un alentiment més fort del que es preveu. Aquest escenari provocaria, entre altres efectes, una disminució de la demanda de crèdit i un deteriorament de la qualitat creditícia.

Mitigants: un esdeveniment d'aquesta naturalesa podria tenir un impacte financer rellevant. En aquest sentit, el Grup entén que aquests riscos queden prou gestionats pels nivells de capital i liquiditat del Grup, validats pel compliment dels exercicis d'estrès tant externs com interns, i informats tant en el procés anual d'autoavaluació i adequació de capital com de liquiditat (ICAAP i ILAAP, respectivament)

Persistència d'un entorn de tipus d'interès baixos

Encara que les expectatives del mercat apunten a una recuperació molt gradual dels tipus d'interès en els propers anys, no es pot descartar la possibilitat que l'entorn de tipus ultrabaixos actuals es prolongui més del que es preveu o que fins i tot els tipus baixin més.

Mitigants: els efectes d'un entorn de tipus d'interès en nivells persistentment baixos podrien derivar en la materialització tant del risc de Tipus d'Interès estructural del balanç com del de Rendibilitat del Negoci. El Grup gestiona i controla ambdós riscos a través del monitoratge continu del compliment del pressupost, els mesuraments de l'impacte en el valor econòmic del balanç i en el marge financer segons les metodologies comunament acceptades en la indústria, així com mitjançant l'anàlisi permanent de l'oferta de nous productes i serveis més adequats en aquest entorn sota una perspectiva d'equilibri del binomi rendibilitat-risc.

Nous competidors amb possibilitat de disrupció

Es preveu un increment de la competència de nous entrants, com ara Fintechs i Agile Banks, així com de Global Asset Managers i Bigtechs amb potencial disruptiu en termes de competència o serveis. Aquest esdeveniment podria comportar la desagregació i desintermediació de la cadena de valor, cosa que comportaria un impacte en marges i vendes creuades, en competir amb entitats més àgils, flexibles i amb una estructura de costos molt lleugera. Tot això podria quedar agreujat si les exigències regulatòries aplicables a aquests nous competidors no s'equiparen a les de les entitats de crèdit actuals.

Mitigants: el Grup considera els nous entrants una amenaça i, a la vegada, una oportunitat com a font de col·laboració, aprenentatge i estímul per al compliment dels objectius de digitalització i transformació del negoci establerts al Pla Estratègic. El Grup fa un seguiment periòdic dels principals nous entrants i els moviments de les BigTech en la indústria. A més, el Grup disposa d'Imagin com una proposta de valor de primer nivell que seguirà potenciant. Respecte a la competència des de Bigtechs, eel Grup aposta per una millora de l'experiència del client amb el valor afegit que suposa la sensibilitat social del Grup (bits and trust), a més de plantejar possibles enfocaments de col·laboració (open banking).

Ciberseguretat

En l'exercici 2019 s'ha incrementat la volumetria i severitat dels esdeveniments de ciberseguretat. En paral·lel, reguladors i supervisors han escalat la prioritat d'aquest àmbit a les seves agendes.

Mitigants: el Grup també és molt conscient de la importància i el nivell d'amenaça existent, per la qual cosa manté una constant revisió de l'entorn tecnològic i les aplicacions: en els seus vessants d'integritat i confidencialitat de la informació, així com la disponibilitat dels sistemes i la continuïtat del negoci, tant amb revisions planificades com a través de l'auditoria contínua mitjançant el seguiment dels indicadors de risc definits. Addicionalment, el Grup està fent les anàlisis pertinents per adequar els protocols de seguretat a nous reptes i s'ha definit un nou pla estratègic de seguretat de la informació per continuar mantenint-se a l'avantguarda de la protecció de la informació i d'acord amb els millors estàndards de mercat.

Riscos relacionats amb el canvi climàtic

Conceptualment, els riscos associats al canvi climàtic es classifiquen en riscos físics i en riscos de transició. Els primers sorgeixen a conseqüència d'esdeveniments climàtics, geològics i de canvis en l'equilibri dels ecosistemes i poden ser graduals o abruptes. Poden comportar danys físics als actius (infraestructures, immobles), disrupcions en les cadenes de producció o de subministraments i/o canvis en la productivitat d'activitats econòmiques (agricultura, producció d'energia). D'altra banda, els riscos de transició s'associen a la lluita contra el canvi climàtic i a la transició cap a una economia baixa en carboni. Inclouen factors com ara els canvis en regulacions i normatives, el desenvolupament de tecnologies alternatives energèticament eficients, canvis en les preferències del mercat o factors reputacionals associats a les activitats amb més impacte.

Mitigants: CaixaBank gestiona activament els riscos mediambientals i els associats al canvi climàtic a través de les diferents línies d'actuació del seu Full de Ruta, incloent-hi:

- Implantació d'una Política de Gestió del Risc Mediambiental.

- Definició i desplegament de la Governança mediambiental i de canvi climàtic que supervisi la consecució dels objectius del Grup

- Mètriques de Risc, assegurant que es compleix l'apetit al risc definit, la regulació aplicable i les expectatives dels grups d'interès.

- Reporting Extern d'acord amb la regulació aplicable i millors pràctiques.

- Comunicació que permeti oferir de manera efectiva i transparent la informació requerida pels grups d'interès en aquesta matèria.

- Taxonomia: estructurar i categoritzar els clients i els productes i serveis des d'una perspectiva mediambiental i de canvi climàtic d'acord amb els estàndards globals i requeriments regulatoris actualment en desenvolupament.

- Oportunitats de Negoci: assegurar que CaixaBank aprofita les oportunitats de negoci actuals i futures en matèria de finançament/inversió sostenible en el marc de l'Estratègia Mediambiental, entre elles, l'emissió de bons sostenibles i/o verds.