Compartir

Compartir Twitter

Twitter E-mail

E-mail Descargar

Descargar Imprimir

ImprimirLograr una rentabilidad recurrente por encima del coste del capital

OBJETIVOS ESTRATÉGICOS

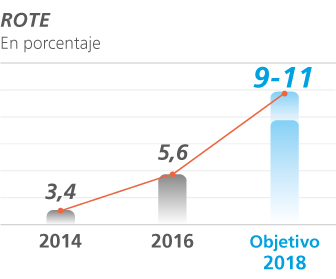

- Alcanzar una rentabilidad de entre el 9% y el 11% en términos de ROTE (retorno sobre capital tangible) en 2018, reforzando a su vez el liderazgo comercial de la entidad en el mercado español.

HITOS EN 2016

En un entorno de elevada presión sobre la rentabilidad, CaixaBank ha logrado mantener la fortaleza en la generación de ingresos bancarios gracias a la vinculación de clientes y a la diversificación de la base de ingresos.

Desde el inicio del Plan, las cuotas de mercado en nóminas y en productos financieros de asesoramiento (fondos de inversión, planes de pensiones y seguros de ahorro) han incrementado significativamente gracias al desarrollo de propuestas de valor segmentadas por la tipología de cliente (CaixaBank Negocios, AgroBank, HolaBank o Banca Premier) y a la apuesta estratégica por fomentar la planificación financiera de los clientes (CaixaBankFuturo). La implementación gradual del nuevo modelo de oficinas A/Store también ha contribuido a un mayor peso del asesoramiento especializado en las relaciones con los clientes.

En términos de diversificación, cabe destacar que en 2016, la entidad ha seguido impulsando el crédito al consumo y a empresas, segmentos prioritarios para impulsar el crecimiento del margen de intereses. Asimismo, la contribución de los negocios menos sensibles a un entorno de bajos tipos de interés (como los seguros, los medios de pago o la gestión de activos) en los resultados del Grupo se mantiene en niveles muy elevados.

Por otro lado, se mantienen los esfuerzos en contención de la base de costes, una de las prioridades clave para los próximos años. En este sentido, se ha lanzado en 2016 un proyecto transversal de optimización de procesos y estructuras organizativas. La reducción significativa de las provisiones por insolvencias gracias a la mejora de la calidad crediticia también está contribuyendo a la mejora gradual de la rentabilidad.

Con todo, la desfavorable evolución del entorno, especialmente por los bajos tipos de interés y la debilidad en volúmenes de crédito, dificulta la consecución de los objetivos estratégicos de rentabilidad iniciales, por lo que se han ajustado a la baja tras la revisión del Plan.

de mercado de nóminas

y productos financieros

de asesoramiento

PRIORIDADES DE ACTUACIÓN PARA 2017-2018

- Incrementar los clientes y su vinculación gracias a una propuesta de valor basada en la segmentación y el asesoramiento.

- Potenciar el crédito al consumo y a empresas.

- Contener los gastos de explotación recurrentes (para 2018) a niveles de 2014*.

- Crear valor en BPI.

Principales métricas de seguimiento

* Incluye el impacto proforma de Barclays Bank, SAU.

RESULTADOS E INFORMACIÓN FINANCIERA

2016 se ha caracterizado por una mejora de la eficiencia y la rentabilidad, basada en la fortaleza comercial, la contención de costes y la disminución del coste del riesgo.

RESULTADOS

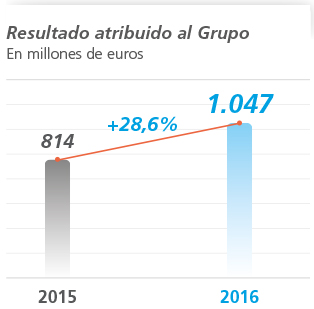

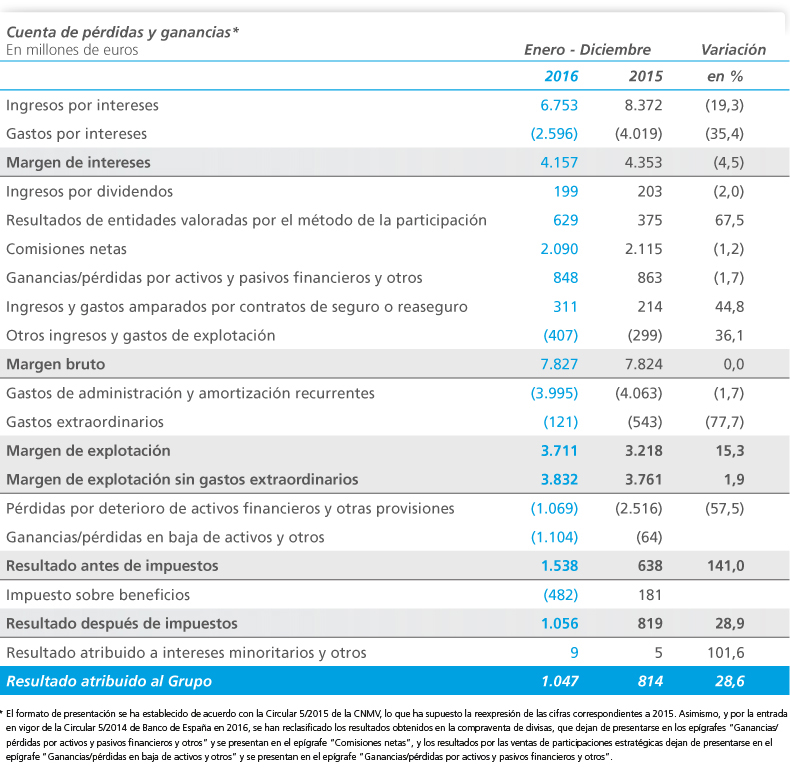

El resultado atribuido al Grupo en 2016 asciende a 1.047 millones de euros (+28,6% vs. 2015), marcado por la capacidad de generación de ingresos en un entorno de tipos de interés en mínimos, la racionalización de costes y las menores dotaciones para insolvencias e impactos singulares.

Capacidad sostenida de generación de ingresos

- El margen de intereses se sitúa en los 4.157 millones de euros (–4,5% vs. 2015). En su evolución incide, esencialmente, la disminución del coste financiero del ahorro minorista y de la financiación institucional. Asimismo, refleja la contracción de ingresos tras la reducción de la rentabilidad de la cartera crediticia, acorde a la bajada de los tipos de mercado, y un menor volumen de la cartera de renta fija.

- Buen comportamiento de los ingresos de la cartera de participadas, que alcanzan los 828 millones de euros (+43,1% vs. 2015).

- Elevada contribución de los ingresos por comisiones, que se sitúan en los 2.090 millones de euros (–1,2% vs. 2015) en un contexto marcado por la volatilidad de los mercados al inicio del ejercicio, que ha condicionado su evolución interanual.

- Las ganancias/pérdidas por activos y pasivos financieros y otros ascienden a 848 millones de euros. Incluyen, principalmente, la materialización de plusvalías de activos de renta fija clasificados como activos financieros disponibles para la venta.

- Crecimiento sostenido de los ingresos amparados por contratos de seguros, hasta los 311 millones de euros (+44,8% vs. 2015) tras el incremento de la actividad comercial de seguros de vida riesgo.

- El margen bruto alcanza los 7.827 millones de euros, el mismo nivel que en el 2015.

millones de euros

de intereses

millones de euros

millones de euros

Gestión de la eficiencia como elemento estratégico clave

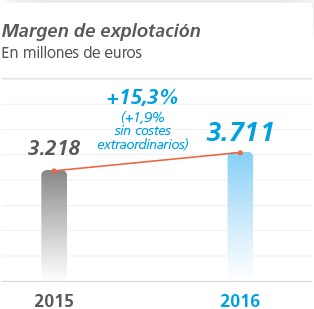

- Los gastos recurrentes se reducen en un 1,7% tras la captura de sinergias y las medidas de reducción de costes.

- Adicionalmente, en 2016 se registran 121 millones de euros de costes extraordinarios, asociados al Acuerdo Laboral alcanzado en el tercer trimestre del año para la optimización de la plantilla. En 2015, se registraron 543 millones de euros por la integración de Barclays Bank, SAU y el Acuerdo Laboral de dicho ejercicio.

- El margen de explotación aumenta un 15,3% hasta los 3.711 millones de euros (+1,9%, excluyendo los costes extraordinarios).

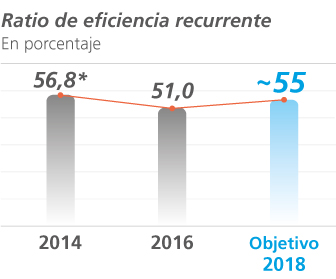

- La ratio de eficiencia sin costes extraordinarios mejora hasta el 51,0% (–0,9 puntos porcentuales).

–0,9 puntos

porcentuales

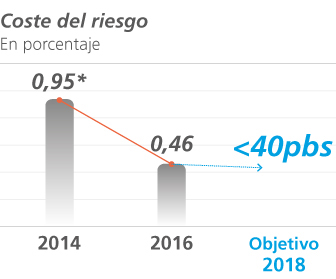

1. Coste del riesgo del 0,15%, incluyendo la liberación de provisiones referida.

Mejora de la calidad crediticia y otros impactos

- Reducción de las pérdidas por deterioro de activos financieros y otros (–57,5% vs. 2015), reflejo de la mejora de los indicadores de la calidad de activo y la liberación de provisiones registrada tras el desarrollo de modelos internos para el riesgo de crédito, consistentes con la Circular 4/2016.

- El epígrafe “Ganancias/perdidas en baja de activos y otros” recoge, principalmente, los resultados generados por la venta de activos y los saneamientos relacionados con la cartera inmobiliaria. En 2016, se refuerzan las provisiones para inmuebles tras la aplicación de modelos internos. En 2015, el epígrafe incluía los resultados de operaciones singulares formalizadas, básicamente, la diferencia negativa de consolidación de Barclays Bank, SAU de 602 millones de euros.

Cláusulas suelo

- El epígrafe “Otras dotaciones a provisiones” incluye en 2016 una provisión de 110 millones de euros tras reestimar el valor presente de los desembolsos que se espera puedan derivarse de las cláusulas suelo. Considerando la provisión realizada en 2015, CaixaBank ha provisionado un total de 625 millones de euros para hacer frente a las posibles contingencias relacionadas con estas cláusulas.

- En 2015, CaixaBank dejó de aplicar proactivamente las cláusulas suelo de la práctica totalidad de la cartera de hipotecas a consumidores. Cabe mencionar que estos contratos provenían, en su mayoría, de entidades integradas en los últimos años.

- La entidad aplicará las medidas previstas en el RDL 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo y analizará caso por caso las reclamaciones que reciba.

ACTIVIDAD

Fortaleza comercial con elevadas cuotas de mercado de los principales productos y servicios de banca minorista

- Los activos totales ascienden a 347.927 millones de euros (+1,1% vs. 2015).

Recursos de clientes

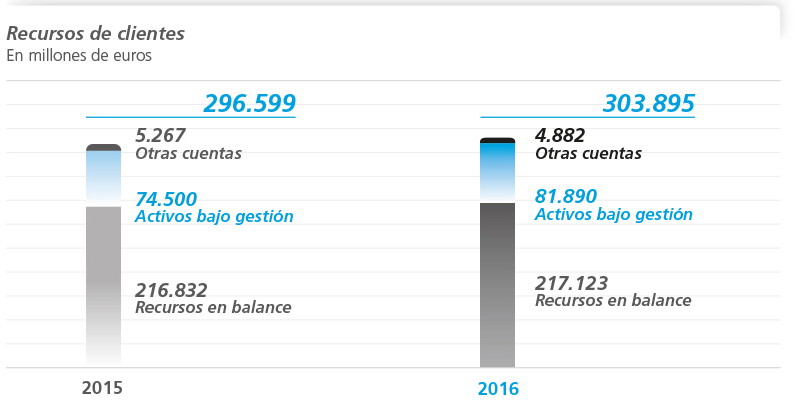

- Los recursos de clientes ascienden a 303.895 millones de euros, con un incremento del +2,5% respecto a 2015 tras una intensa actividad comercial.

- La evolución de los recursos en balance (+0,1% vs. 2015) ha estado marcada por la gestión de los márgenes de las operaciones; la canalización, por parte de los clientes de ahorro, hacia productos fuera de balance y el incremento de los pasivos por contratos de seguros (+17,1%) como resultado del éxito de las campañas comerciales del programa CaixaBankFuturo.

- Los activos bajo gestión (fondos de inversión y planes de pensiones) se sitúan en los 81.889 millones de euros (+9,9% vs. 2015) tras el éxito de las campañas realizadas, la amplia gama de productos ofertada y la evolución de los mercados. En 2016, las suscripciones netas de fondos de inversión ascienden a 4.245 millones de euros y representan un 31% del total del sector.

- Destaca el liderazgo de mercado en patrimonio gestionado y número de partícipes de fondos de inversión así como en patrimonio gestionado en planes de pensiones.

millones de euros

(+13% vs. 2015)

Políticas conservadoras de cobertura de riesgos

La ratio de cobertura se sitúa en el 47% con unas provisiones de 6.880 millones de euros.

Crédito a la clientela

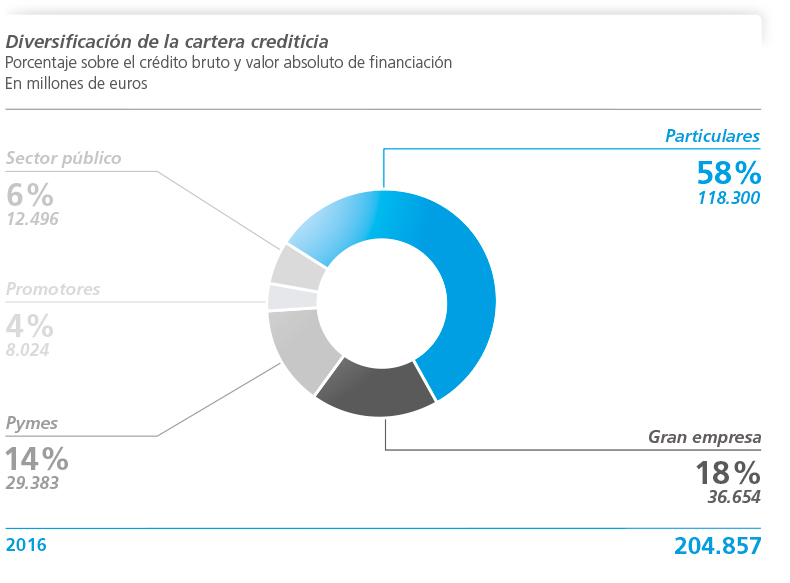

- Los créditos sobre clientes brutos se sitúan en los 204.857 millones de euros. En su evolución (–0,8% en 2016) inciden el desapalancamiento de las familias, la reducción de la exposición al sector promotor y el aumento de la financiación a empresas, tras el éxito de las estrategias comerciales que permiten detectar oportunidades solventes de negocio y dar respuesta a las necesidades de financiación de los clientes de estos segmentos.

- Destaca el aumento del +41% de la nueva producción de crédito al consumo tras las acciones comerciales realizadas en el ejercicio.

- La atomización es una de las principales fortalezas de la cartera de CaixaBank, que destina un 72% a la financiación minorista (particulares y pymes).

Excelente nivel de liquidez

- A 31 de diciembre de 2016, los activos líquidos de alta calidad se situaban en 50.408 millones de euros.

- La ratio Loan to Deposits se sitúa en el 110,9%, reflejo de la sólida financiación minorista.

doblando el mínimo

requerido del 80%

a partir de 2017

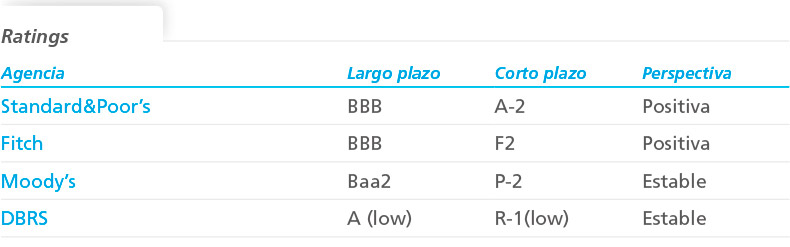

Nota: información a 9 de febrero de 2017.