Compartir

Compartir Twitter

Twitter E-mail

E-mail Descargar

Descargar Imprimir

ImprimirGestionar activamente el capital

OBJETIVOS ESTRATÉGICOS

- Gestionar activamente el capital, anticipando las nuevas exigencias regulatorias.

- Mantener una política de dividendos elevados y estables (cash pay-out de al menos un 50% de los beneficios).

- Reducir los activos improductivos (créditos dudosos y activos adjudicados).

HITOS EN 2016

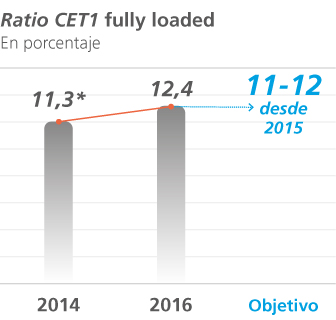

CaixaBank mantiene unos elevados niveles de solvencia. A 31 de diciembre de 2016, la ratio de Common Equity Tier 1 (CET1) fully loaded alcanza el 12,4%, notablemente por encima de los requisitos mínimos prudenciales. Esta solidez financiera fue refrendada, una vez más, en el test de estrés realizado en 2016 por la Autoridad Bancaria Europea y el Banco Central Europeo (BCE).

La gestión activa de las participaciones ha permitido cumplir anticipadamente con el objetivo estratégico de reducir el consumo de capital de las participadas por debajo del 10% (situándolo por debajo del 7% a cierre de 2016), gracias a la venta de las participaciones del Grupo Financiero Inbursa y The Bank of East Asia a CriteriaCaixa.

La entidad ha seguido avanzando en el objetivo estratégico de disminuir el volumen de activos improductivos. Así, el saldo de créditos dudosos se ha reducido en un 47% desde máximos de junio de 20131, situando la ratio de morosidad en el 6,9% a cierre de 2016.

Asimismo, la intensa actividad comercial (ventas y alquileres de inmuebles) ha permitido iniciar en 2016 la reducción de los activos adjudicados disponibles para la venta, que disminuyen en unos 1.000 millones de euros en 2016. Los márgenes generados en las ventas de estos activos siguen mejorando, apoyados en la mejora del mercado inmobiliario. La reducción de activos improductivos, especialmente de los inmuebles adjudicados, continuará siendo un foco de actuación estratégico en los próximos años.

1. Incluye el impacto proforma de Barclays Bank, SAU.

Tier 1 (CET1) fully loaded

alcanza el 12,4% a cierre

de ejercicio

PRIORIDADES DE ACTUACIÓN PARA 2017-2018

- Anticiparse y adaptarse a las nuevas exigencias regulatorias.

- Reducir la morosidad e incrementar los niveles de ventas de adjudicados.

- Potenciar la máxima calidad de la información regulatoria, de riesgos y de gestión.

Principales métricas de seguimiento

* Incluye el impacto proforma de Barclays Bank, SAU.

SOLVENCIA

La optimización del capital es una de las prioridades del Grupo

- Durante 2016, la Autoridad Bancaria Europea (ABE) realizó un ejercicio de resistencia de la banca (stress test), evaluando la capacidad de las principales entidades europeas para resistir una situación macroeconómica adversa. El ejercicio se planteó sobre el Grupo CriteriaCaixa a 31 de diciembre de 2015. CaixaBank realizó una estimación interna aplicando esta metodología, que situó la ratio Common Equity Tier 1 (CET1) en diciembre de 2018 en el 9,8% en visión regulatoria (8,5% en fully loaded). La permuta de activos de CaixaBank con CriteriaCaixa, formalizada durante el primer semestre de 2016, habría reforzado esta ratio hasta el 10,1% regulatoria (9,1% fully loaded).

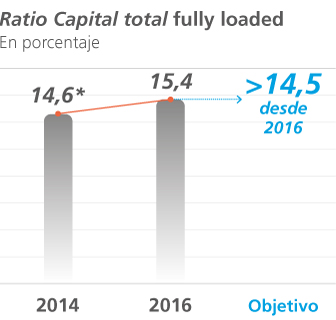

- A 31 de diciembre de 2016, CaixaBank alcanzaba una ratio CET1 fully loaded del 12,4%. El capital total (fully loaded) se situaba en el 15,4% y el nivel de apalancamiento (leverage ratio) en el 5,4%. Según los criterios de aplicación progresiva vigentes durante el año, CaixaBank alcanza una ratio CET1 regulatoria del 13,2%, un capital total del 16,2% y un leverage ratio del 5,7%.

fully loaded

- Los activos ponderados por riesgo se sitúan en los 134.864 millones de euros.

- Las decisiones del Banco Central Europeo (BCE) y del supervisor nacional exigían a CaixaBank que mantuviera, a 31 de diciembre de 2016, una ratio CET1 regulatoria del 9,3125% (incluyendo la aplicación progresiva de colchones de conservación y sistémico), que se elevaría al 9,5% en visión fully loaded. Este requerimiento, comparado con los niveles actuales de la ratio CET1, constata que los requerimientos aplicables a CaixaBank no implicarían ninguna limitación automática de las referidas en la normativa de solvencia sobre las distribuciones de dividendos, de retribución variable y de intereses a los titulares de valores de capital de nivel 1 adicional. Asimismo, CaixaBank cumple holgadamente también con los requerimientos aplicables a partir del 1 de enero de 2017.

de resistencia de la ABE

CALIDAD DEL ACTIVO

Significativa mejora de la calidad del activo

- Los saldos dudosos se reducen en 2.346 millones de euros en el año.

- A 31 de diciembre de 2016, la ratio de morosidad desciende hasta el 6,9% (–1 punto porcentual vs. 2015). Aislando el segmento promotor, la ratio de morosidad se sitúa en el 5,9%.

- El principal segmento de riesgo, la financiación a particulares destinada a la adquisición de vivienda, se caracteriza por una cartera diversificada con buenas garantías y una reducida ratio de morosidad (4,0%).

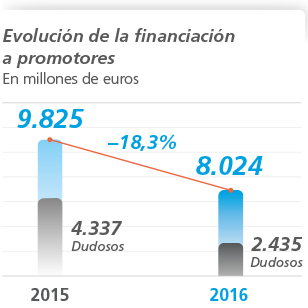

Continua reducción de la exposición al crédito promotor

- En 2016 se mantiene la tendencia de reducción de la exposición al sector promotor con un descenso del 18,3%. El peso de la financiación al sector promotor cae en 84 puntos básicos, hasta el 3,9% del total de la cartera crediticia.

- El 64,7% de la cartera financia edificios terminados.

- La cobertura de los activos problemáticos del crédito promotor se sitúa en el 44%.

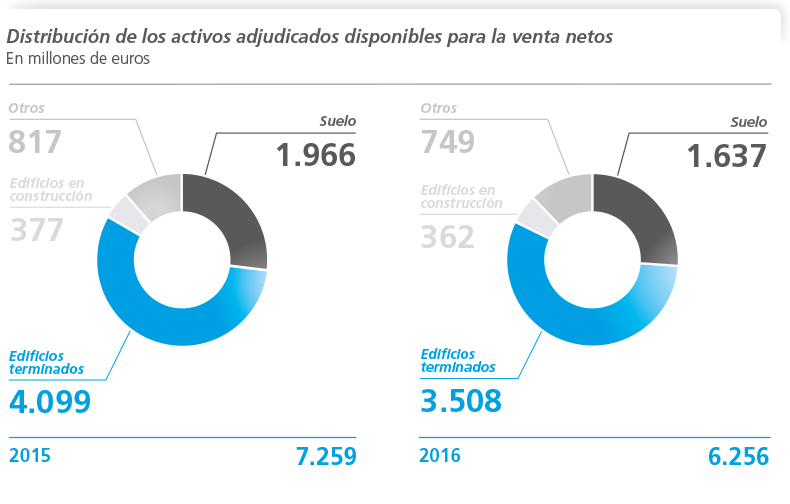

Descenso de la cartera de activos adjudicados netos con intensa actividad comercial

- El criterio fundamental que guía la gestión de los activos problemáticos en CaixaBank consiste en facilitar a los acreditados el cumplimiento de sus obligaciones. Cuando no se divisan posibilidades razonables de recuperación del importe financiado, se gestiona la adquisición de la garantía.

- Descenso del valor contable neto de los activos adjudicados disponibles para la venta hasta los 6.256 millones de euros (–1.003 millones de euros vs. 2015). La cobertura se refuerza hasta el 60%.

- Por otra parte, los activos inmobiliarios destinados al alquiler ascienden a 3.078 millones de euros netos de provisiones. La ratio de ocupación de esta cartera es del 91%.

- El total de inmuebles comercializados (venta o alquiler) en 2016 alcanza los 1.809 millones de euros, con resultados positivos en las ventas en el ejercicio (5% sobre el precio de venta). La composición de la cartera de inmuebles adjudicados disponibles para la venta, con un 56% de edificios terminados, es un hecho diferencial que facilita su comercialización.

Inmuebles comercializados en 2016

millones de euros

millones de euros

millones de euros