Compartir

Compartir Twitter

Twitter E-mail

E-mail Descarregar

Descarregar Imprimir

ImprimirGestionar activament el capital

OBJECTIUS ESTRATÈGICS

- Gestionar activament el capital, preveient les noves exigències regulatòries.

- Mantenir una política de dividends elevats i estables (cash pay-out d’almenys un 50% dels beneficis).

- Reduir els actius improductius (crèdits dubtosos i actius adjudicats).

FITES EL 2016

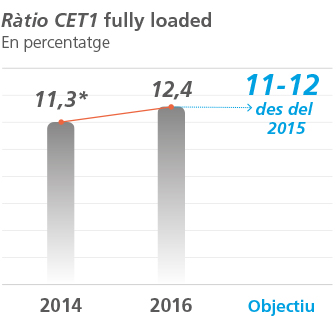

CaixaBank manté uns elevats nivells de solvència. A 31 de desembre de 2016, la ràtio de Common Equity Tier 1 (CET1) fully loaded arriba al 12,4%, notablement per damunt dels requisits mínims prudencials. Aquesta solidesa financera va ser ratificada, un cop més, en el test d’estrès realitzat el 2016 per l’Autoritat Bancària Europea i el Banc Central Europeu (BCE).

La gestió activa de les participacions ha permès complir anticipadament l’objectiu estratègic de reduir el consum de capital de les participades per sota del 10% (situant-lo per sota del 7% al tancament de 2016), gràcies a la venda de les participacions del Grup Financer Inbursa i The Bank of East Asia a CriteriaCaixa.

L’entitat ha continuat avançant en l’objectiu estratègic de disminuir el volum d’actius improductius. Així, el saldo de crèdits dubtosos s’ha reduït en un 47% des de màxims del juny de 20131, i la ràtio de morositat s’ha situat en el 6,9% al tancament de 2016.

Així mateix, la intensa activitat comercial (vendes i lloguers d’immobles) ha permès iniciar el 2016 la reducció dels actius adjudicats disponibles per a la venda, que disminueixen en uns 1.000 milions d’euros el 2016. Els marges generats en les vendes d’aquests actius segueixen millorant, recolzats en la millora del mercat immobiliari. La reducció d’actius improductius, especialment dels immobles adjudicats, continuarà sent un focus d’actuació estratègic en els propers anys.

1. Inclou l’impacte proforma de Barclays Bank, SAU.

Tier 1 (CET1) fully loaded

arriba al 12,4% al tancament

de l’exercici

PRIORITATS D’ACTUACIÓ PER A 2017-2018

- Anticipar-se i adaptar-se a les noves exigències regulatòries.

- Reduir la morositat i incrementar els nivells de vendes d’adjudicats.

- Potenciar la màxima qualitat de la informació regulatòria, de riscos i de gestió.

Principals mètriques de seguiment

* Inclou l’impacte proforma de Barclays Bank, SAU.

SOLVÈNCIA

L’optimització del capital és una de les prioritats del Grup

- Durant el 2016, l’Autoritat Bancària Europea (ABE) va dur a terme un exercici de resistència de la banca (stress test), en què avaluava la capacitat de les principals entitats europees per resistir una situació macroeconòmica adversa. L’exercici es va plantejar sobre el Grup CriteriaCaixa a 31 de desembre de 2015. CaixaBank va fer una estimació interna aplicant aquesta metodologia, que va situar la ràtio Common Equity Tier 1 (CET1) el desembre de 2018 en el 9,8% en visió regulatòria (8,5% en fully loaded). La permuta d’actius de CaixaBank amb CriteriaCaixa, formalitzada durant el primer semestre de 2016, hauria reforçat aquesta ràtio fins al 10,1% regulatòria (9,1% fully loaded).

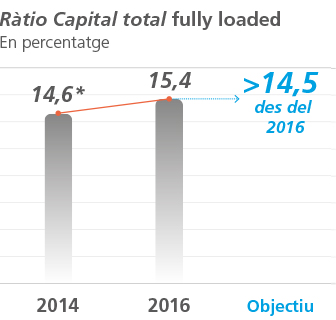

- A 31 de desembre de 2016, CaixaBank assolia una ràtio CET1 fully loaded del 12,4%. El capital total (fully loaded) se situava en el 15,4% i el nivell de palanquejament (leverage ratio) en el 5,4%. Segons els criteris d’aplicació progressiva vigents durant l’any, CaixaBank aconsegueix una ràtio CET1 regulatòria del 13,2%, un capital total del 16,2% i un leverage ratio del 5,7%.

fully loaded

- Els actius ponderats per risc se situen en els 134.864 milions d’euros.

- Les decisions del Banc Central Europeu (BCE) i del supervisor nacional exigien a CaixaBank que mantingués, a 31 de desembre de 2016, una ràtio CET1 regulatòria del 9,3125% (incloent-hi l’aplicació progressiva de matalassos de conservació i sistèmic), que s’elevaria al 9,5% en visió fully loaded. Aquest requeriment, comparat amb els nivells actuals de la ràtio CET1, constata que els requeriments aplicables a CaixaBank no implicarien cap limitació automàtica de les referides en la normativa de solvència sobre les distribucions de dividends, de retribució variable i d’interessos als titulars de valors de capital de nivell 1 addicional. Així mateix, CaixaBank també compleix folgadament els requeriments aplicables a partir de l’1 de gener de 2017.

QUALITAT DE L’ACTIU

Millora significativa de la qualitat de l’actiu

- Els saldos dubtosos es redueixen en 2.346 milions d’euros durant l’any.

- A 31 de desembre de 2016, la ràtio de morositat baixa fins al 6,9% (–1 punt percentual vs. 2015). Aïllant el segment promotor, la ràtio de morositat se situa en el 5,9%.

- El principal segment de risc, el finançament a particulars destinat a l’adquisició d’habitatge, es caracteritza per una cartera diversificada amb bones garanties i una reduïda ràtio de morositat (4,0%).

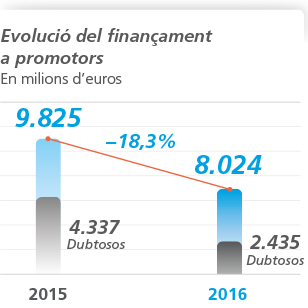

Contínua reducció de l’exposició al crèdit promotor

- El 2016 es manté la tendència de reducció de l’exposició al sector promotor amb un descens del 18,3%. El pes del finançament al sector promotor cau en 84 punts bàsics, fins al 3,9% del total de la cartera creditícia.

- El 64,7% de la cartera finança edificis acabats.

- La cobertura dels actius problemàtics del crèdit promotor se situa en el 44%.

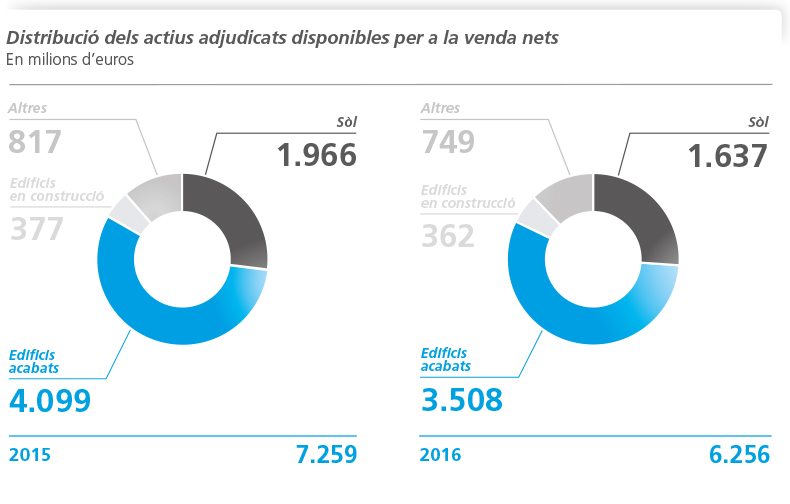

Descens de la cartera d’actius adjudicats nets amb intensa activitat comercial

- El criteri fonamental que guia la gestió dels actius problemàtics a CaixaBank consisteix a facilitar als acreditats el compliment de les seves obligacions. Quan no s’albiren possibilitats raonables de recuperació de l’import finançat, es gestiona l’adquisició de la garantia.

- Descens del valor comptable net dels actius adjudicats disponibles per a la venda fins als 6.256 milions d’euros (–1.003 milions d’euros vs. 2015). La cobertura es reforça fins al 60%.

- D’altra banda, els actius immobiliaris destinats al lloguer pugen a 3.078 milions d’euros nets de provisions. La ràtio d’ocupació d’aquesta cartera és del 91%.

- El total d’immobles comercialitzats (venda o lloguer) el 2016 arriba als 1.809 milions d’euros, amb resultats positius en les vendes en l’exercici (5% sobre el preu de venda). La composició de la cartera d’immobles adjudicats disponibles per a la venda, amb un 56% d’edificis acabats, és un fet diferencial que en facilita la comercialització.

Immobles comercialitzats el 2016

milions d’euros

milions d’euros

milions d’euros