CaixaBank optimitza la relació entre la rendibilitat i el risc de la seva activitat de negoci per reforçar el seu lideratge en banca minorista i refermar la seva posició entre els grups financers més sòlids a nivell europeu. Per aconseguir-ho, disposa d’un sistema de govern corporatiu, de gestió i de control de riscos eficaç i alineat amb el seu model de negoci, les expectatives dels seus stakeholders i les millors pràctiques internacionals.

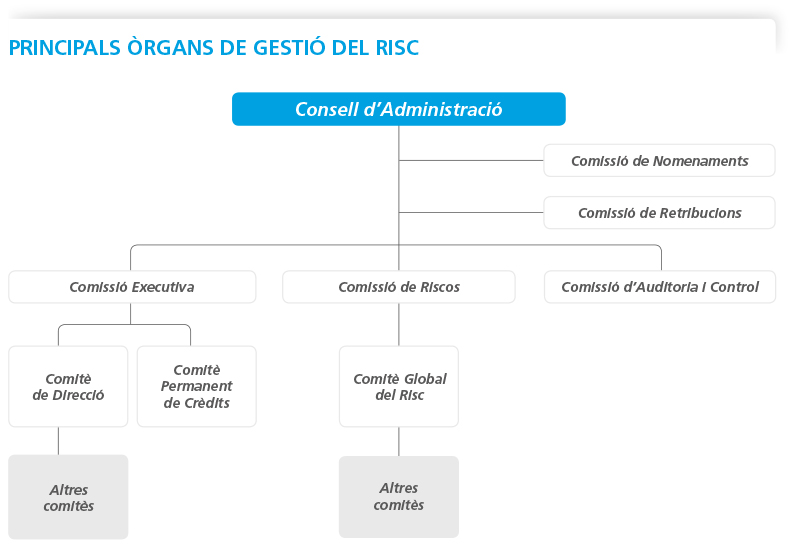

L’Estructura de Govern i l’Organització asseguren l’adequada tutela per part dels òrgans de govern i comitès directius, així com per l’especialització de l’equip humà.

La Cultura de Riscos de CaixaBank s’articula a través dels principis generals de gestió del risc, la formació i l’avaluació-retribució variable de l’acompliment dels empleats, entre d’altres.

EINES I SISTEMES DE GESTIÓ

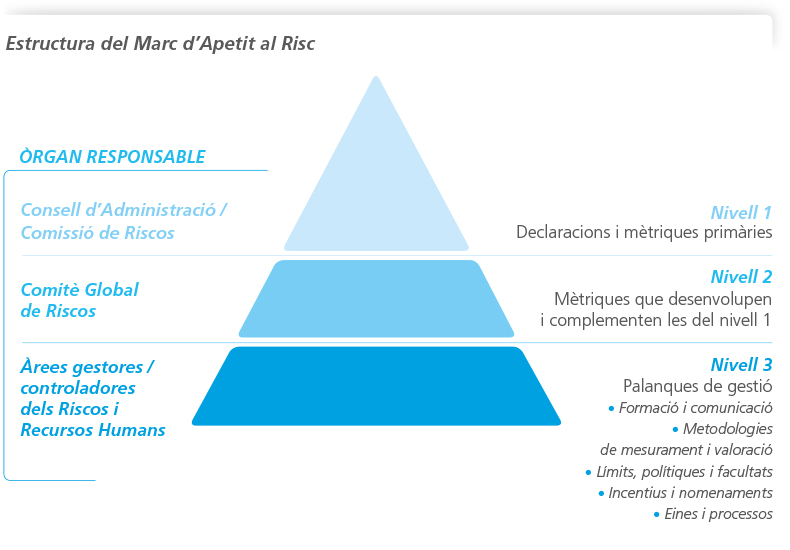

Marc d’Apetit al Risc:

eina integral i prospectiva, amb la qual el Consell d’Administració determina la tipologia i els llindars de risc acceptables per aconseguir els objectius estratègics.

Mapa de Riscos Corporatiu:

inclou el Catàleg de Riscos Corporatiu i facilita el seguiment i reporting, intern i extern, dels riscos del Grup.

Avaluació i planificació de riscos:

processos institucionals per avaluar l’evolució del perfil de risc (recent, futur i hipotètic en escenaris d’estrès) i la pròpia capacitat per assegurar un adequat govern, gestió i control.

Model de Control Intern:

estructura basant-se en el model de las tres Línies de Defensa, proporciona un grau de seguretat raonable en la consecució dels objectius del Grup.

Marc d’Apetit al Risc:

Dimensions prioritàries, establertes pel Consell d’Administració, que expressen l’aspiració del Grup en relació amb els riscos més rellevants, inclosos en el Mapa de Riscos Corporatiu:

- Protecció davant pèrdues: mantenir un perfil de risc mitjà-baix i una confortable adequació de capital.

- Liquiditat i finançament: estar permanentment en condicions de complir les seves obligacions i necessitats de finançament de manera oportuna, fins i tot sota condicions adverses de mercat, i tenir una base de finançament estable i diversificada, per preservar i protegir els interessos dels seus dipositants.

- Composició de negoci: mantenir la seva posició de lideratge en el mercat de banca minorista i la generació d’ingressos i de capital de manera equilibrada i diversificada.

- Franquícia: compromís amb els més alts estàndards ètics i de governança, fomentant la sostenibilitat i l’acció social responsable, i assegurant la seva excel·lència operativa.

MARC DE CONTROL INTERN

En línia amb les directrius dels reguladors i les millors pràctiques del sector, s’estructura en base al model de les tres Línies de Defensa:

La primera línia està formada per les unitats de negoci i de suport, responsables d’identificar, mesurar, controlar, mitigar i comunicar els principals riscos que afecten el Grup en l’exercici continu de la seva activitat.

La segona línia actua de manera independent i té la funció d’assegurar l’existència de polítiques i procediments de control de riscos, monitorar-ne l’aplicació, avaluar l’entorn de control i reportar tots els riscos materials del Grup. Està formada per la Sotsdirecció General de Control & Compliance i les Unitats de Control integrades en la Direcció General de Riscos i en la Direcció Executiva d’Intervenció, Control de Gestió i Capital, reforçades durant el 2016.

La tercera línia, constituïda per Auditoria Interna, avalua de manera independent i objectiva l’eficàcia i eficiència de la gestió i el control dels riscos.

CATÀLEG DE RISCOS CORPORATIUS

| Riscos |

Gestió del risc |

Situació i principals actuacions el 2016 |

| Recursos propis / Solvència |

|

La restricció de la capacitat del Grup per adaptar el seu volum de recursos propis a les exigències normatives o a la modificació del seu perfil de risc.

|

- La gestió se centra a mantenir un perfil de risc mitjà-baix i una confortable adequació de capital per cobrir eventuals pèrdues inesperades.

- Objectius:

11% de capital mínim, còmodament per damunt dels requeriments mínims de Basilea III. Pes del consum de participades < 10%.

|

- CET1 regulatori del 13,2%. Es compleixen folgadament els requeriments mínims exigits.

- La venda de les participades Bank of East Asia i Grupo Financiero Inbursa a CriteriaCaixa ha reduït el pes del consum de participades per sota del 10%.

|

| Liquiditat i finançament |

|

Dèficit d’actius líquids o limitació en la capacitat d’accés al finançament del mercat, per satisfer els venciments contractuals dels passius, els requisits regulatoris o les necessitats d’inversió del Grup.

|

- La seva gestió es basa en: un sistema de gestió de liquiditat centralitzat amb segregació de funcions; el manteniment d’un nivell eficient de fons líquids; la gestió activa de la liquiditat, i la sostenibilitat i estabilitat de les fonts de finançament.

|

|

| Riscos |

Gestió del risc |

Situació i principals actuacions el 2016 |

| Crèdit |

|

Pèrdua de valor dels actius del Grup davant una contrapartida pel deteriorament de la seva capacitat per fer front als seus compromisos.

|

- És el risc més significatiu del balanç del Grup i es deriva de l’activitat bancària i asseguradora, de l’operativa de tresoreria i de la cartera de participades.

- La seva gestió es caracteritza per una política de concessió prudent i de cobertures adequades.

- El cicle complet de gestió comprèn tota la vida de l’operació.

|

- Ferma millora de les mètriques de qualitat creditícia del balanç.

- L’evolució dels actius problemàtics continua amb tendència a la baixa (NPL 6,9%) i s’obtenen més guanys provinents de les vendes d’actius adjudicats.

- Adaptació a la nova Circular 4/2016 del Banc d’Espanya, que introdueix canvis en la classificació comptable dels crèdits i la metodologia per determinar-ne les provisions.

|

| Mercat |

|

Pèrdua de valor dels actius o increment de valor dels passius inclosos en la cartera de negociació del Grup, per fluctuacions dels tipus, spread

de crèdit, factors externs o preus en els mercats on aquests actius/passius es negocien.

|

- La seva gestió es basa en: l’estimació del risc diari; els exercicis de testeig de la qualitat d’aquestes mesures (backtest); el càlcul de resultats hipotètics davant canvis bruscos en els preus de mercat (stress testing), i el seguiment i control de límits.

- El Grup ha establert un límit per al VaR diari per a les activitats de negociació de 20 milions d’euros.

|

- Nivell de risc baix i estable, molt per sota dels límits establerts.

|

| Estructural de tipus |

|

Efecte negatiu sobre el valor econòmic del balanç o sobre els resultats, per la renovació de masses d’actiu i de passiu a tipus diferents dels establerts anteriorment, a causa de canvis en l’estructura de la corba de tipus d’interès.

|

- La gestió se centra a optimitzar el marge financer i preservar el valor econòmic del balanç dins dels límits establerts en el marc de propensió al risc.

- Es realitza una gestió activa contractant en els mercats financers operacions de cobertura addicionals a les cobertures naturals generades en el mateix balanç derivades de les operacions d’actiu i de passiu amb els clients.

|

- La sensibilitat del marge financer a un any davant un escenari de pujada i baixada de 100 punts bàsics és del +6,46% i el –2,35%, respectivament, respecte al marge d’interessos a 1 any de l’escenari base.

- La sensibilitat del valor patrimonial és, considerant un escenari de pujada i un altre de baixada de 100 punts bàsics, aproximadament del +3,76% en l’escenari de pujada i del –1,25% en el de baixada, respecte al valor econòmic de l’escenari base.

|

| Actuarial |

|

Increment del valor dels compromisos contrets per contractes d’assegurança amb clients i per pensions amb empleats, arran de la divergència entre les estimacions de sinistralitat i tipus i l’evolució real d’aquestes magnituds.

|

- Les polítiques es basen en les normes de la Direcció General d’Assegurances i Fons de Pensions (DGAiFP) i en el seguiment de l’evolució tècnica dels productes.

- El Grup estableix límits en el risc net retingut per línia de negoci, risc i/o esdeveniment, segons el perfil de risc i el cost de la reassegurança

|

- Compliment dels nous requisits introduïts per la Normativa Europea de Solvència II, en vigor des de l’1 de gener de 2016.

- Participació en grups de treball sectorials.

|

| Riscos |

Gestió del risc |

Situació i principals actuacions el 2016 |

| Legal i regulatori |

|

Pèrdues per errors d’interpretació o aplicació de la legislació i la regulació vigent o per decisions judicials adverses. També inclou el risc de patir un impacte advers en el valor econòmic per canvis legislatius o regulatoris.

|

- La gestió s’encamina a anticipar-se als canvis normatius mitjançant la identificació dels principals riscos i impactes, la implementació de les noves exigències regulatòries i la defensa de l’entitat davant processos judicials o administratius.

|

- Participació en processos consultius dels reguladors nacionals, europeus i internacionals.

- Coordinació d’anàlisi d’impacte normatiu i implementació de noves normes mitjançant la fixació de criteris i procediments.

- Publicació de l’Estratègia Fiscal i aprovació i publicació de la Política de Control i Gestió del Risc Fiscal del Grup.

|

| Conducta i compliment |

|

Aplicació de criteris d’actuació contraris als interessos dels clients i grups d’interès. Així mateix, deficiències en els procediments que originin actuacions o omissions no ajustades al marc jurídic i regulatori, o als codis i normes internes, de les quals es puguin derivar sancions administratives o danys reputacionals.

|

- Model de gestió basat en les tres línies de defensa.

- Un Comitè de Control Intern, creat el 2016, agrupa les funcions principals de la segona línia, Control de Negoci i Auditoria Interna.

|

- Llançament del Projecte Corporatiu de Transformació de la Cultura de control i compliment en el marc del Pla Estratègic de CaixaBank.

- Avanços significatius en l’execució del Pla de Transformació de CaixaBank de Prevenció del Blanqueig de Capitals i de Sancions Financeres Internacionals i en el model de Prevenció de Delictes.

- Definició i reforçament del model de Compliment, incloent-hi la creació d’una àrea de Reporting i Comunicació i una altra d’Anàlisi de la Informació.

- Redefinició del model de govern amb dependència directa de la direcció de Control&Compliance del Conseller Delegat.

|

| Tecnològic |

|

Inadequació o fallades de hardware i software de les infraestructures tecnològiques, que poden comprometre la disponibilitat, integritat, accessibilitat i seguretat de les infraestructures i les dades.

|

- La gestió del risc es duu a terme a través d’indicadors –Key Risk Indicators (KRI)–, que són objecte de mesurament constant a través d’eines específiques i es reporten als responsables del risc operacional.

- Els KRI estan alineats amb l’agrupació en cinc categories que realitza el regulador: risc de disponibilitat i continuïtat, risc de seguretat, risc de canvi, risc d’integritat de dades i risc d’externalització.

|

- Creació d’un indicador específic per mesurar el Risk Appetite Framework del risc a partir d’indicadors existents.

- Consolidació dels controls i indicadors existents aplicant les millors pràctiques internacionals.

- Renovació de la certificació ISO 27001 de protecció de la seguretat dels serveis web.

- Obtenció de la certificació ISO 27031 per al disseny del cos normatiu de la Contingència Tecnològica.

|

| Processos operatius i esdeveniments externs |

|

Pèrdues o danys provocats per errors operatius en els processos vinculats a l’activitat de CaixaBank, per esdeveniments externs que escapen al seu control o per terceres persones alienes, tant de manera accidental com dolosa.

|

- La gestió del risc és responsabilitat del Comitè de Risc Operacional, amb representació de membres de les tres línies de defensa.

- La gestió es basa en l’ús de diferents palanques: bases de dades (BDD) de pèrdues, indicadors de risc (KRI), escenaris extrems, autoavaluacions de risc i, quan escau, la generació de punts febles.

- La implicació de la primera línia de defensa és fonamentali es materialitza, principalment, en l’enriquiment de la BDD i l’execució d’autoavaluacions.

|

- Realització de les campanyes anuals d’autoavaluacions i escenaris extrems.

- Establiment d’àmbits de col·laboració amb la unitat de Control de Negoci, com a nou actor en el marc de la gestió del risc operacional.

- Construcció d’un nou indicador sintètic RAF de segon nivell per al risc de conducta.

- Participació en exercicis de stress test promoguts per autoritats europees (EBA) i en estudis sobre l’aplicació del nou mètode de càlcul de requeriments de capital (SMA).

|

| Fiabilitat de la informació financera |

|

Deficiències en l’exactitud, integritat i criteris d’elaboració de les dades necessàries per a l’avaluació de la situació financera i patrimonial del Grup CaixaBank.

|

La gestió es realitza des de diversos eixos:

- Control comptable en cada tancament mensual.

- Sistema de Control Intern sobre la Informació Financera (SCIIF), dissenyat d’acord amb el que estableix la CNMV i enquadrat en el model de les tres línies de defensa, com a part de la segona línia.

- Validació per la segona línia de defensa del procés de planificació financera i de capital.

- Seguiment trimestral de mètrica del RAF de segon nivell, amb llindar d’alerta.

- Seguiment trimestral dels indicadors de risc (KRI) relacionats.

|

- Revisió, actualització i incorporació de controls clau per als processos rellevants, amb una atenció especial en la creació de nous controls sobre filials.

- Aplicació del Model de certificació interna ascendent de controls clau, sense incidències significatives.

- Creació del Comitè de Govern de la Informació i Qualitat de la dada.

- Augment de l’abast d’intervenció i control comptable.

|

| Reputacional |

|

Menyscabament de la capacitat competitiva per deteriorament de la confiança en CaixaBank d’algun dels seus grups d’interès, a partir de l’avaluació que aquests grups efectuen de les actuacions o omissions, realitzades o atribuïdes, de l’entitat, la seva alta direcció o els seus òrgans de govern.

|

- El Quadre de Comandament de Reputació (QCR) permet seguir de manera contínua els indicadors de reputació de CaixaBank. A més, proporciona l’Índex Global de Reputació, una mètrica anual, comparable i amb visió multistakeholder que permet definir objectius per a una gestió més eficient de la reputació.

- El mapa de riscos reputacionals identifica els riscos amb més impacte potencial en la seva reputació i el grau de desenvolupament de mesures preventives. Els riscos més rellevants disposen d’indicadors de seguiment periòdic sobre l’efectivitat de les mesures preventives implantades.

|

- Incorporació de nous indicadors al QCR per reforçar la visió multistakeholder.

- Desenvolupament d’una eina informàtica interna per al càlcul, l’anàlisi i el seguiment dels resultats del QCR.

- En matèria d’identificació i gestió de riscos reputacionals: aprovació de la Política d’actuació en matèria de defensa, que estableix els criteris d’actuació de CaixaBank en relació amb aquest sector.

- Revisió del protocol existent relatiu a relacions amb Persones Políticament Exposades.

|

Compartir

Compartir Twitter

Twitter E-mail

E-mail Descarregar

Descarregar Imprimir

Imprimir