CaixaBank optimiza la relación entre la rentabilidad y el riesgo de su actividad de negocio para reforzar su liderazgo en banca minorista y afianzar su posición entre los grupos financieros más sólidos a nivel europeo. Para ello, cuenta con un sistema de gobierno corporativo, de gestión y de control de riesgos eficaz y alineado con su modelo de negocio, las expectativas de sus stakeholders y las mejores prácticas internacionales.

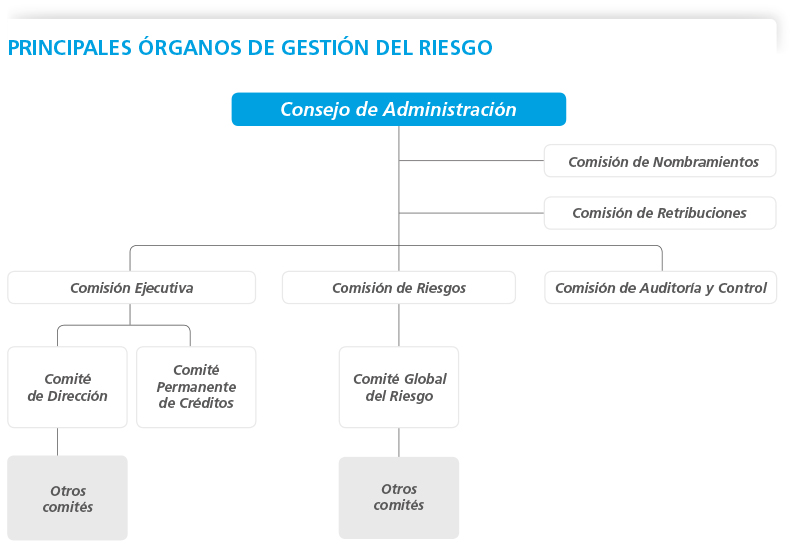

La Estructura de Gobierno y la Organización aseguran la adecuada tutela por parte de los órganos de gobierno y comités directivos, así como por la especialización del equipo humano.

La Cultura de Riesgos de CaixaBank se articula a través de los principios generales de gestión del riesgo, la formación y la evaluación-retribución variable del desempeño de los empleados, entre otros.

HERRAMIENTAS Y SISTEMAS DE GESTIÓN

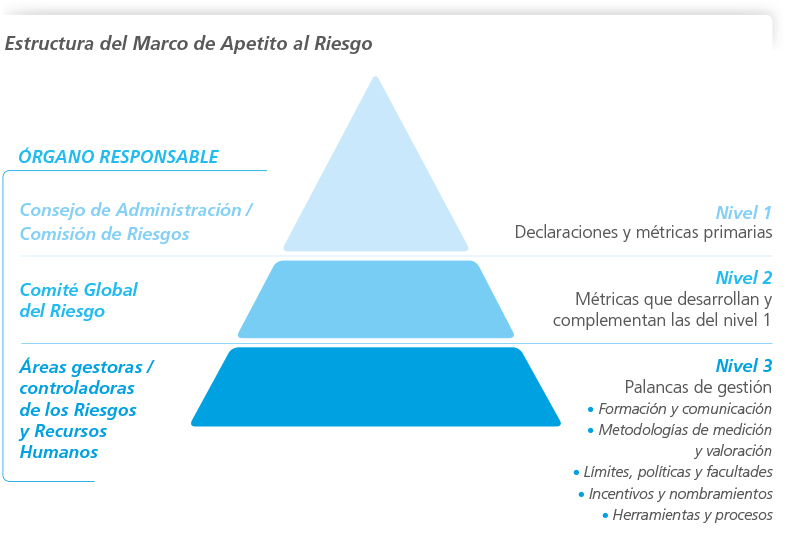

Marco de Apetito al Riesgo:

herramienta integral y prospectiva, con la que el Consejo de Administración determina la tipología y los umbrales de riesgo aceptables para conseguir los objetivos estratégicos.

Mapa de Riesgos Corporativo:

incluye el Catálogo de Riesgos Corporativo y facilita el seguimiento y reporting, interno y externo, de los riesgos del Grupo.

Evaluación y planificación de riesgos:

procesos institucionales para evaluar la evolución del perfil de riesgo (reciente, futuro e hipotético en escenarios de estrés) y la propia capacidad para asegurar un adecuado gobierno, gestión y control.

Marco de Control Interno:

estructura con base en el modelo de las tres Líneas de Defensa, proporciona un grado de seguridad razonable en la consecución de los objetivos del Grupo.

Marco de apetito al riesgo

Dimensiones prioritarias, establecidas por el Consejo de Administración, que expresan la aspiración del Grupo en relación con los riesgos más relevantes, incluidos en el Mapa de Riesgos Corporativo:

- Protección ante pérdidas: mantener un perfil de riesgo mediobajo y una confortable adecuación de capital.

- Liquidez y financiación: estar permanentemente en condiciones de cumplir con sus obligaciones y necesidades de financiación de forma oportuna, incluso bajo condiciones adversas de mercado, y tener una base de financiación estable y diversificada, para preservar y proteger los intereses de sus depositantes.

- Composición de negocio: mantener su posición de liderazgo en el mercado de banca minorista y la generación de ingresos y de capital de forma equilibrada y diversificada.

- Franquicia: compromiso con los más altos estándares éticos y de gobernanza, fomentando la sostenibilidad y la acción social responsable, y asegurando su excelencia operativa.

MARCO DE CONTROL INTERNO

En línea con las directrices de los reguladores y las mejores prácticas del sector, se estructura con base en el modelo de las tres Líneas de Defensa:

La primera línea está formada por las unidades de negocio y de soporte, responsables de identificar, medir, controlar, mitigar y comunicar los principales riesgos que afectan al Grupo en el ejercicio continuo de su actividad.

La segunda línea actúa de forma independiente y tiene la función de asegurar la existencia de políticas y procedimientos de control de riesgos, monitorizar su aplicación, evaluar el entorno de control y reportar todos los riesgos materiales del Grupo. Está formada por la Subdirección General de Control & Compliance y las Unidades de Control integradas en la Dirección General de Riesgos y en la Dirección Ejecutiva de Intervención, Control de Gestión y Capital, reforzadas durante 2016.

La tercera línea, constituida por Auditoría Interna, evalúa de forma independiente y objetiva la eficacia y eficiencia de la gestión y el control de los riesgos.

CATÁLOGO DE RIESGOS CORPORATIVOS

| Riesgos |

Gestión del riesgo |

Situación y principales actuaciones en 2016 |

| Recursos propios / Solvencia |

|

La restricción de la capacidad del Grupo para adaptar su volumen de recursos propios a las exigencias normativas o a la modificación de su perfil de riesgo.

|

- La gestión se centra en mantener un perfil de riesgo medio-bajo y una confortable adecuación de capital para cubrir eventuales pérdidas inesperadas.

- Objetivos:

11% de capital mínimo, cómodamente por encima de los requerimientos mínimos de Basilea III. Peso del consumo de participadas < 10%.

|

- CET1 regulatoria del 13,2%. Se cumplen holgadamente los requerimientos mínimos exigidos.

- La venta de las participadas Bank of East Asia y Grupo Financiero Inbursa a CriteriaCaixa ha reducido el peso del consumo de participadas por debajo del 10%.

|

| Liquidez y financiación |

|

Déficit de activos líquidos o limitación en la capacidad de acceso a la financiación del mercado, para satisfacer los vencimientos contractuales de los pasivos, los requisitos regulatorios o las necesidades de inversión del Grupo.

|

- Su gestión se basa en: un sistema de gestión de liquidez centralizado con segregación de funciones; el mantenimiento de un nivel eficiente de fondos líquidos; la gestión activa de la liquidez, y la sostenibilidad y estabilidad de las de fuentes de financiación.

|

|

| Riesgos |

Gestión del riesgo |

Situación y principales actuaciones en 2016 |

| Crédito |

|

Pérdida de valor de los activos del Grupo frente a una contrapartida por el deterioro de la capacidad de la misma para hacer frente a sus compromisos.

|

- Es el riesgo más significativo del balance del Grupo y se deriva de la actividad bancaria y aseguradora, de la operativa de tesorería y de la cartera de participadas.

- Su gestión se caracteriza por una política de concesión prudente y de coberturas adecuadas.

- El ciclo completo de gestión comprende toda la vida de la operación.

|

- Firme mejora de las métricas de calidad crediticia del balance.

- La evolución de los activos problemáticos sigue con tendencia a la baja (NPL 6,9%) y se obtienen mayores ganancias provenientes de las ventas de activos adjudicados.

- Adaptación a la nueva Circular 4/2016 del Banco de España, que introduce cambios en la clasificación contable de los créditos y la metodología para determinar sus provisiones.

|

| Mercado |

|

Pérdida de valor de los activos o incremento de valor de los pasivos incluidos en la cartera de negociación del Grupo, por fluctuaciones de los tipos, spread de crédito, factores externos o precios en los mercados donde dichos activos/pasivos se negocian.

|

- Su gestión se basa en: la estimación del riesgo diario; los ejercicios de testeo de la calidad de estas medidas (backtest); el cálculo de resultados hipotéticos ante cambios bruscos en los precios de mercado (stress testing), y el seguimiento y control de límites.

- El Grupo ha establecido un límite para el VaR diario para las actividades de negociación de 20 millones de euros.

|

- Nivel de riesgo bajo y estable, muy por debajo de los límites establecidos.

|

| Estructural de tipos |

|

Efecto negativo sobre el valor económico del balance o sobre los resultados, por la renovación de masas de activo y de pasivo a tipos distintos a los establecidos anteriormente, debido a cambios en la estructura de la curva de tipos de interés.

|

- La gestión se centra en optimizar el margen financiero y preservar el valor económico del balance dentro de los límites establecidos en el marco de apetito al riesgo.

- Se realiza una gestión activa contratando en los mercados financieros operaciones de cobertura adicionales a las coberturas naturales generadas en el propio balance derivadas de las operaciones de activo y de pasivo con los clientes.

|

- La sensibilidad del margen financiero a un año ante un escenario de subida y bajada de 100 puntos básicos es del +6,46% y –2,35% respectivamente, respecto al margen de intereses a 1 año del escenario base.

- La sensibilidad del valor patrimonial es, considerando un escenario de subida y otro de bajada de 100 puntos básicos, aproximadamente del +3,76% en el escenario de subida y del –1,25% en el de bajada, respecto al valor económico del escenario base.

|

| Actuarial |

|

Incremento del valor de los compromisos contraídos por contratos de seguro con clientes y por pensiones con empleados a raíz de la divergencia entre las estimaciones de siniestralidad y tipos y la evolución real de dichas magnitudes.

|

- Las políticas se basan en las normas de la Dirección General de Seguros y Fondos de Pensiones (DGSyFP) y en el seguimiento de la evolución técnica de los productos.

- El Grupo establece límites en el riesgo neto retenido por línea de negocio, riesgo y/o evento, según el perfil de riesgo y el coste del reaseguro.

|

- Cumplimiento de los nuevos requisitos introducidos por la Normativa Europea de Solvencia II, en vigor desde el 1 de enero de 2016.

- Participación en grupos de trabajo sectoriales.

|

| Riesgos |

Gestión del riesgo |

Situación y principales actuaciones en 2016 |

| Legal y regulatorio |

|

Pérdidas por errores de interpretación o aplicación de la legislación y la regulación vigente o por fallos judiciales adversos. También incluye el riesgo de sufrir un impacto adverso en el valor económico por cambios legislativos o regulatorios.

|

- La gestión se encamina a anticiparse a los cambios normativos mediante la identificación de los principales riesgos e impactos, la implementación de las nuevas exigencias regulatorias y la defensa de la entidad ante procesos judiciales o administrativos.

|

- Participación en procesos consultivos de los reguladores nacionales, europeos e internacionales.

- Coordinación de análisis de impacto normativo e implementación de nuevas normas mediante la fijación de criterios y procedimientos.

- Publicación de la Estrategia Fiscal y aprobación y publicación de la Política de Control y Gestión del Riesgo Fiscal del Grupo.

|

| Conducta y cumplimiento |

|

Aplicación de criterios de actuación contrarios a los intereses de los clientes y grupos de interés. Asimismo, deficiencias en los procedimientos que originen actuaciones u omisiones no ajustadas al marco jurídico y regulatorio, o a los códigos y normas internas, de las que se puedan derivar sanciones administrativas o daños reputacionales.

|

- Modelo de gestión basado en las tres líneas de defensa.

- Un Comité de Control Interno, creado en 2016, agrupa las funciones principales de la segunda línea, Control de Negocio y Auditoría Interna.

|

- Lanzamiento del Proyecto estratégico de Transformación de la Cultura de control y cumplimiento en el marco del Plan estratégico de CaixaBank.

- Avances significativos en la ejecución del Plan de Transformación de CaixaBank de Prevención del Blanqueo de Capitales y de Sanciones Financieras Internacionales y en el modelo de Prevención de Delitos.

- Definición y refuerzo del modelo de Cumplimiento, incluyendo la creación de un área de Reporting y Comunicación y otra de Análisis de la Información.

- Redefinición del modelo de gobierno, con la dependencia directa de la dirección de Control&Compliance del Consejero Delegado.

|

| Tecnológico |

|

Inadecuación o fallos de hardware y software de las infraestructuras tecnológicas, que pueden comprometer la disponibilidad, integridad, accesibilidad y seguridad de las infraestructuras y los datos.

|

- La gestión del riesgo se realiza a través de indicadores –Key Risk Indicators (KRI)–, que son objeto de medición constante a través de herramientas específicas y se reportan a los responsables del riesgo operacional.

- Los KRI están alineados con la agrupación en cinco categorías que realiza el regulador: riesgo de disponibilidad y continuidad; riesgo de seguridad; riesgo de cambio; riesgo de integridad de datos y riesgo de externalización.

|

- Creación de un indicador específico para medir el Risk Appetite Framework del riesgo a partir de indicadores existentes.

- Consolidación de los controles e indicadores existentes aplicando las mejores prácticas internacionales.

- Renovación de la certificación ISO 27001 de protección de la seguridad de los servicios web.

- Obtención de la certificación ISO 27031 para el diseño del cuerpo normativo de la Contingencia Tecnológica.

|

| Procesos operativos y eventos externos |

|

Pérdidas o daños provocados por errores operativos en los procesos vinculados a la actividad de CaixaBank, por acontecimientos externos que escapan a su control o por terceras personas ajenas a la misma, tanto de forma accidental como dolosa.

|

- La gestión del riesgo es responsabilidad del Comité de Riesgo Operacional, con representación de miembros de las tres líneas de defensa.

- La gestión se basa en el uso de diferentes palancas: bases de datos (BDD) de pérdidas, indicadores de riesgo (KRI), escenarios extremos, autoevaluaciones de riesgo y, cuando procede, la generación de puntos débiles.

- La implicación de la primera línea de defensa es fundamental y se materializa, principalmente, en el enriquecimiento de la BDD y la ejecución de autoevaluaciones.

|

- Realización de las campañas anuales de autoevaluaciones y escenarios extremos.

- Establecimiento de ámbitos de colaboración con la unidad de Control de Negocio, como nuevo actor en el marco de la gestión del riesgo operacional.

- Construcción de un nuevo indicador sintético RAF de segundo nivel para el riesgo de conducta.

- Participación en ejercicios de stress test promovidos por autoridades europeas (EBA) y en estudios sobre la aplicación del nuevo método de cálculo de requerimientos de capital (SMA).

|

| Fiabilidad de la información financiera |

|

Deficiencias en la exactitud, integridad y criterios de elaboración de los datos necesarios para la evaluación de la situación financiera y patrimonial del Grupo CaixaBank.

|

La gestión se realiza desde varios ejes:

- Control contable en cada cierre mensual.

- Sistema de Control Interno sobre la Información Financiera (SCIIF), diseñado de acuerdo con lo establecido por la CNMV y encuadrado en el modelo de las tres líneas de defensa, como parte de la segunda línea.

- Validación por la segunda línea de defensa del proceso de planificación financiera y de capital.

- Seguimiento trimestral de métrica del RAF de segundo nivel, con umbral de alerta.

- Seguimiento trimestral de los indicadores de riesgo (KRI) relacionados.

|

- Revisión, actualización e incorporación de controles clave para los procesos relevantes, con especial atención en la creación de nuevos controles sobre filiales.

- Aplicación del Modelo de certificación interna ascendente de controles clave, sin incidencias significativas.

- Creación del Comité de Gobierno de la Información y Calidad del dato.

- Aumento del alcance de intervención y control contable.

|

| Reputacional |

|

Menoscabo de la capacidad competitiva por deterioro de la confianza en CaixaBank de alguno de sus grupos de interés, a partir de la evaluación que dichos grupos efectúan de las actuaciones u omisiones, realizadas o atribuidas, de la entidad, su alta dirección u órganos de gobierno.

|

- El Cuadro de Mando de Reputación (CMR) permite seguir de forma continua los indicadores de reputación de CaixaBank. Además, proporciona el Índice Global de Reputación, una métrica anual, comparable y con visión multistakeholder que permite definir objetivos para una gestión más eficiente de la reputación.

- El mapa de riesgos reputacionales identifica los riesgos con mayor impacto potencial en su reputación y el grado de desarrollo de medidas preventivas. Los riesgos más relevantes cuentan con indicadores de seguimiento periódico sobre la efectividad de las medidas preventivas implantadas.

|

- Incorporación de nuevos indicadores al CMR para reforzar la visión multistakeholder.

- Desarrollo de una herramienta informática interna para el cálculo, análisis y seguimiento de los resultados del CMR.

- En materia de identificación y gestión de riesgos reputacionales: aprobación de la Política de actuación en materia de defensa, que establece los criterios de actuación de CaixaBank en relación con este sector.

- Revisión del protocolo existente relativo a relaciones con Personas Políticamente Expuestas.

|

Compartir

Compartir Twitter

Twitter E-mail

E-mail Descargar

Descargar Imprimir

Imprimir