Compartir

Compartir Twitter

Twitter E-mail

E-mail Descarregar

Descarregar Imprimir

ImprimirAconseguir una rendibilitat recurrent per sobre del cost del capital

OBJECTIUS ESTRATÈGICS

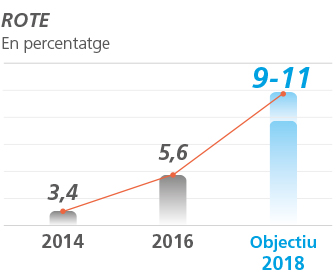

- Assolir una rendibilitat d’entre el 9% i l’11% en termes de ROTE (retorn sobre capital tangible) el 2018, reforçant al seu torn el lideratge comercial de l’entitat en el mercat espanyol.

FITES EL 2016

En un entorn d’alta pressió sobre la rendibilitat, CaixaBank ha aconseguit mantenir la fortalesa en la generació d’ingressos bancaris gràcies a la vinculació de clients i a la diversificació de la base d’ingressos.

Des del començament del Pla, les quotes de mercat en nòmines i en productes financers d’assessorament (fons d’inversió, plans de pensions i assegurances d’estalvi) han augmentat significativament gràcies al desenvolupament de propostes de valor segmentades per la tipologia de client (CaixaBank Negocis, AgroBank, HolaBank o Banca Premier) i a l’aposta estratègica per fomentar la planificació financera dels clients (CaixaBankFutur). La implementació gradual del nou model d’oficines A/Store també ha contribuït a un major pes de l’assessorament especialitzat en les relacions amb els clients.

En termes de diversificació, cal destacar que el 2016, l’entitat ha continuat impulsant el crèdit al consum i a empreses, segments prioritaris per impulsar el creixement del marge d’interessos. Així mateix, la contribució dels negocis menys sensibles a un entorn de baixos tipus d’interès (com les assegurances, els mitjans de pagament o la gestió d’actius) en els resultats del Grup es manté en nivells molt elevats.

D’altra banda, es mantenen els esforços en contenció de la base de costos, una de les prioritats clau per als propers anys. En aquest sentit, s’ha llançat el 2016 un projecte transversal d’optimització de processos i estructures organitzatives. La reducció significativa de les provisions per insolvències gràcies a la millora de la qualitat creditícia també està contribuint a la millora gradual de la rendibilitat.

Amb tot, la desfavorable evolució de l’entorn, especialment pels baixos tipus d’interès i la debilitat en volums de crèdit, dificulta la consecució dels objectius estratègics de rendibilitat inicials, per la qual cosa s’han ajustat a la baixa després de la revisió del Pla.

PRIORITATS D’ACTUACIÓ PER A 2017-2018

- Incrementar els clients i la seva vinculació gràcies a una proposta de valor basada en la segmentació i l’assessorament.

- Potenciar el crèdit al consum i a empreses.

- Contenir les despeses d’explotació recurrents (per a 2018) a nivells de 2014*.

- Crear valor a BPI.

Principals mètriques de seguiment

* Inclou l’impacte proforma de Barclays Bank, SAU.

RESULTATS I INFORMACIÓ FINANCERA

El 2016 s’ha caracteritzat per una millora de l’eficiència i la rendibilitat, basada en la fortalesa comercial, la contenció de costos i la disminució del cost del risc.

RESULTATS

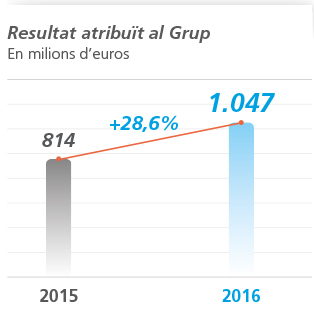

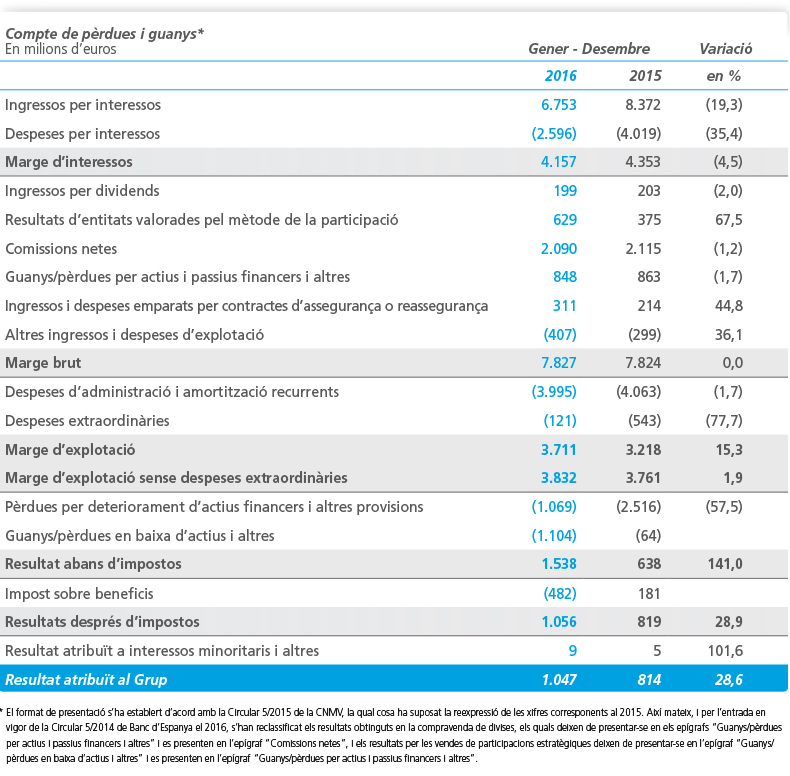

El resultat atribuït al Grup el 2016 puja a 1.047 milions d’euros (+28,6% vs. 2015), marcat per la capacitat de generació d’ingressos en un entorn de tipus d’interès en mínims, la racionalització de costos i les menors dotacions per a insolvències i impactes singulars.

Capacitat sostinguda de generació d’ingressos

- El marge d’interessos se situa en els 4.157 milions d’euros (–4,5% vs. 2015). En la seva evolució hi incideix, essencialment, la disminució del cost financer de l’estalvi minorista i del finançament institucional. Així mateix, reflecteix la contracció d’ingressos després de la reducció de la rendibilitat de la cartera creditícia, d’acord amb la baixada dels tipus de mercat, i un menor volum de la cartera de renda fixa.

- Bon comportament dels ingressos de la cartera de participades, que arriben als 828 milions d’euros (+43,1% vs. 2015).

- Elevada contribució dels ingressos per comissions, que se situen en els 2.090 milions d’euros (–1,2% vs. 2015) en un context marcat per la volatilitat dels mercats al començament de l’exercici, que ha condicionat la seva evolució interanual.

- Els guanys/pèrdues per actius i passius financers i altres pugen a 848 milions d’euros. Inclouen, principalment, la materialització de plusvàlues d’actius de renda fixa classificats com a actius financers disponibles per a la venda.

- Creixement sostingut dels ingressos emparats per contractes d’assegurances, fins als 311 milions d’euros (+44,8% vs. 2015) després de l’increment de l’activitat comercial d’assegurances de vida risc.

- El marge brut arriba als 7.827 milions d’euros, el mateix nivell que el 2015.

milions d’euros

d’interessos

milions d’euros

milions d’euros

Gestió de l’eficiència com a element estratègic clau

- Les despeses recurrents es redueixen en un 1,7% després de la captura de sinergies i les mesures de reducció de costos.

- Addicionalment, el 2016 es registren 121 milions d’euros de costos extraordinaris, associats a l’Acord Laboral aconseguit en el tercer trimestre de l’any per a l’optimització de la plantilla. El 2015, es van registrar 543 milions d’euros per la integració de Barclays Bank, SAU i l’Acord Laboral d’aquest exercici.

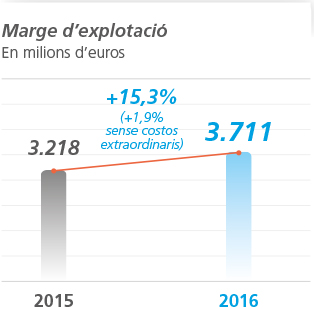

- El marge d’explotació augmenta un 15,3% fins als 3.711 milions d’euros (+1,9%, excloent-ne els costos extraordinaris).

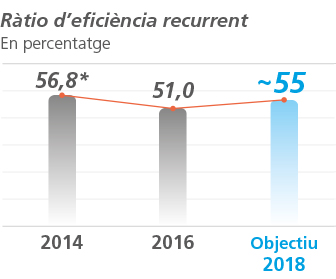

- La ràtio d’eficiència sense costos extraordinaris millora fins al 51,0% (–0,9 punts percentuals).

–0,9 punts

percentuals

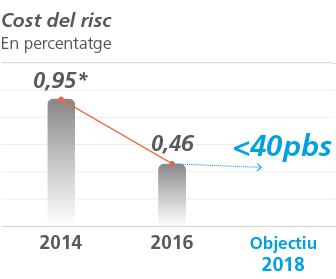

1. Cost del risc del 0,15%, incloent-hi l’alliberament de provisions referida.

Millora de la qualitat creditícia i altres impactes

- Reducció de les pèrdues per deteriorament d’actius financers i altres (–57,5% vs. 2015), reflex de la millora dels indicadors de la qualitat d’actiu i l’alliberament de provisions registrat després del desenvolupament de models interns per al risc de crèdit, consistents amb la Circular 4/2016.

- L’epígraf “Guanys/pèrdues en baixa d’actius i altres” recull, principalment, els resultats generats per la venda d’actius i els sanejaments relacionats amb la cartera immobiliària. El 2016, es reforcen les provisions per a immobles després de l’aplicació de models interns. El 2015, l’epígraf incloïa els resultats d’operacions singulars formalitzades; bàsicament, la diferència negativa de consolidació de Barclays Bank, SAU de 602 milions d’euros.

Clàusules sòl

- L’epígraf “Altres dotacions a provisions” inclou el 2016 una provisió de 110 milions d’euros després de reestimar el present valor dels desemborsaments que s’espera que es puguin derivar de les clàusules sòl. Si es considera la provisió realitzada el 2015, CaixaBank ha provisionat un total de 625 milions d’euros per fer front a les possibles contingències relacionades amb aquestes clàusules.

- El 2015, CaixaBank va deixar d’aplicar proactivament les clàusules sòl de la pràctica totalitat de la cartera d’hipoteques a consumidors. Cal esmentar que aquests contractes provenien, majoritàriament, d’entitats integrades en els últims anys.

- L’entitat aplicarà les mesures previstes en el RDL 1/2017, de 20 de gener, de mesures urgents de protecció de consumidors en matèria de clàusules sòl i analitzarà cas per cas les reclamacions que rebi.

ACTIVITAT

Fortalesa comercial amb elevades quotes de mercat dels principals productes i serveis de banca minorista

- Els actius totals pugen a 347.927 milions d’euros (+1,1% vs. 2015).

Recursos de clients

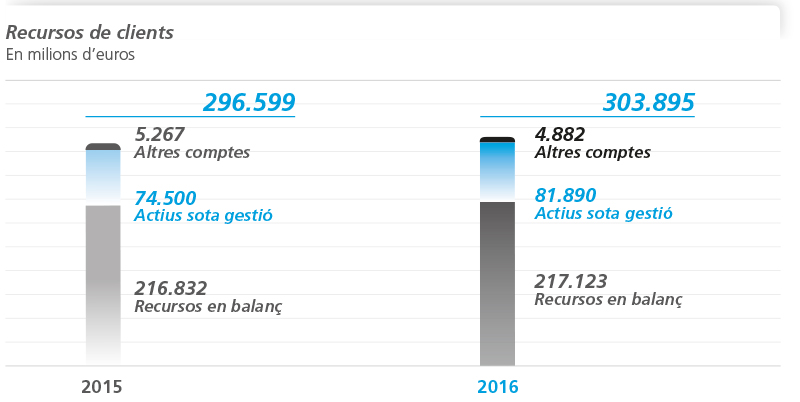

- Els recursos de clients pugen a 303.895 milions d’euros, amb un increment del +2,5% respecte al 2015 després d’una intensa activitat comercial.

- L’evolució dels recursos en balanç (+0,1% vs. 2015) ha estat marcada per la gestió dels marges de les operacions; la canalització, per part dels clients d’estalvi, cap a productes fora de balanç, i l’increment dels passius per contractes d’assegurances (+17,1%) com a resultat de l’èxit de les campanyes comercials del programa CaixaBankFutur.

- Els actius sota gestió (fons d’inversió i plans de pensions) se situen en els 81.889 milions d’euros (+9,9% vs. 2015) després de l’èxit de les campanyes efectuades, l’àmplia gamma de productes oferta i l’evolució dels mercats. El 2016, les subscripcions netes de fons d’inversió pugen a 4.245 milions d’euros i representen un 31% del total del sector.

- Destaca el lideratge de mercat en patrimoni gestionat i nombre de partícips de fons d’inversió, així com en patrimoni gestionat en plans de pensions.

milions d’euros

(+13% vs. 2015)

Polítiques conservadores de cobertura de riscos

La ràtio de cobertura se situa en el 47%, amb unes provisions de 6.880 milions d’euros.

Crèdit a la clientela

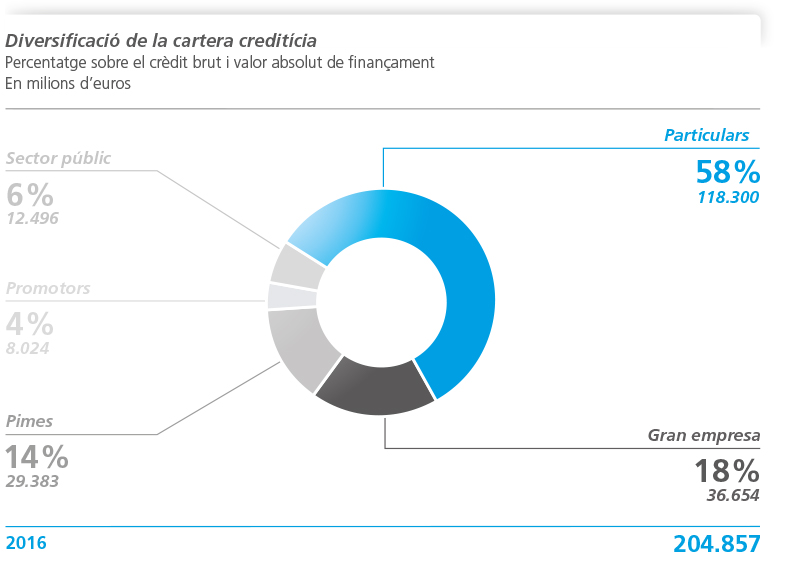

- Els crèdits sobre clients bruts se situen en els 204.857 milions d’euros. En la seva evolució (–0,8% el 2016) hi incideixen el despalanquejament de les famílies, la reducció de l’exposició al sector promotor i l’augment del finançament a empreses, després de l’èxit de les estratègies comercials que permeten detectar oportunitats solvents de negoci i donar resposta a les necessitats de finançament dels clients d’aquests segments.

- Destaca l’augment del +41% de la nova producció de crèdit al consum després de les accions comercials dutes a terme en l’exercici.

- L’atomització és una de les principals fortaleses de la cartera de CaixaBank, que destina un 72% al finançament minorista (particulars i pimes).

Excel·lent nivell de liquiditat

- A 31 de desembre de 2016, els actius líquids d’alta qualitat se situaven en 50.408 milions d’euros.

- La ràtio Loan to Deposits se situa en el 110,9%, reflex del sòlid finançament minorista.

doblant el mínim

requerit del 80%

a partir de 2017

Nota: informació a 9 de febrer de 2017.