L’estratègia de política monetària del Banc Central Europeu

Per tal d’assolir l’objectiu d’estabilitat de preus, el Consell de Govern del Banc Central Europeu (BCE) pren decisions seguint una estratègia de política monetària i les executa emprant mesures de política monetària convencionals i no convencionals.

A la zona euro, la decisió més important del BCE es refereix, en general, als tipus d’interès oficials. Les variacions d’aquests últims influeixen en els tipus d’interès que els bancs comercials cobren als seus clients quan els presten diners. Dit d’una altra manera, aquesta decisió, per tant, acaba afectant la despesa en consum i la inversió de les empreses.

Política monetària convencional

Política monetària no convencional

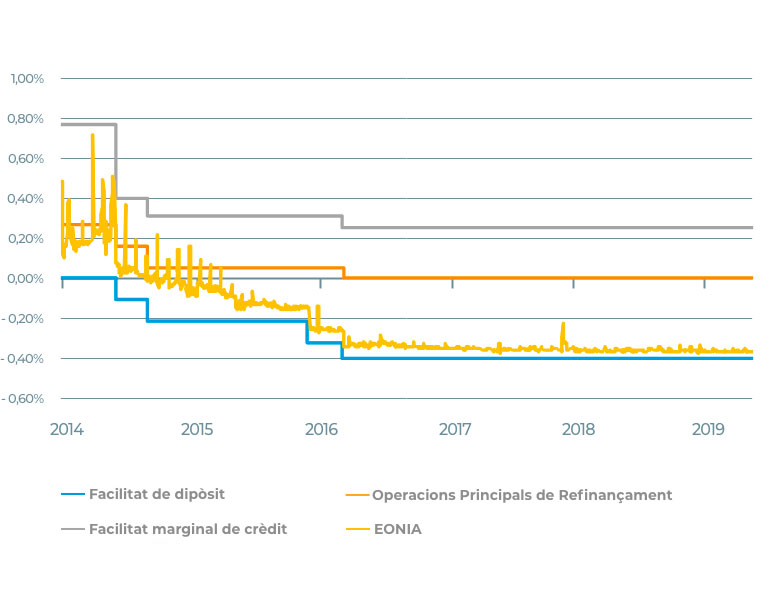

Tipus oficials i EONIA

Font: CaixaBank Research, a partir de dades del Banc Central Europeu i Bloomberg

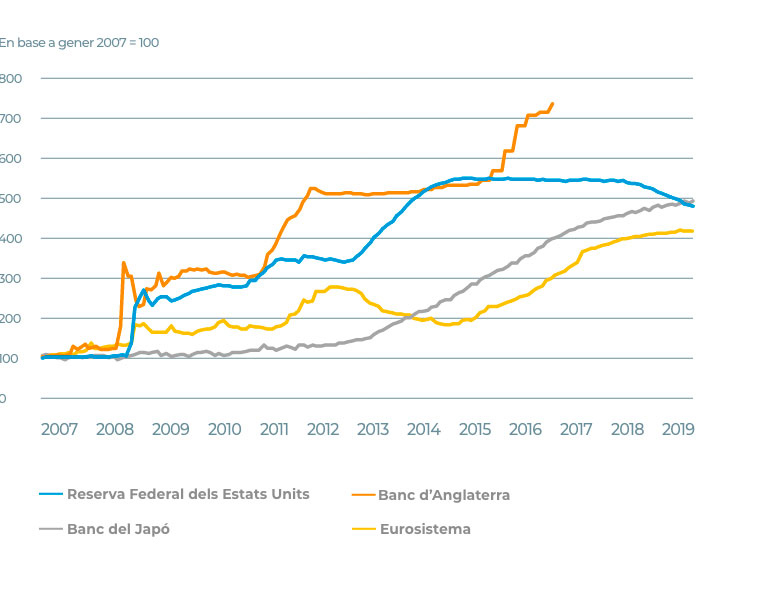

Balanços dels bancs centrals

Font: CaixaBank Research, a partir de dades de Bloomberg

Efectes sobre el sector bancari

Gràcies a les mesures que el BCE ha anat adoptant en aquests darrers anys, l’expansió econòmica s’ha anat afermant i estenent entre els sectors productius i els països membres de l’àrea, de manera que s’han reduït considerablement els riscos de tensions deflacionistes. Tanmateix, aquestes mesures no convencionals han generat diversos efectes sobre el sector bancari:

- Compressió de marges entre les operacions de crèdit i de dipòsit davant d’uns tipus d’interès molt reduïts.

- Reducció dels costos de finançament i augment de la liquiditat gràcies a mesures com les TLTRO.

- Possibilitat de guanys a les carteres de valors com a conseqüència de l’efecte positiu de les compres d’actius per part del BCE.

Bibliografia:

ARCE, Ó. G. NUÑI i C. THOMAS (2019). “La política monetaria del Eurosistema

final de las compras netas de activos”, Boletín Económico, Banco de España

ARCE, Ó. G. NUÑO i C. THOMAS (2019). “La política monetaria del Eurosistema final de las compras netas de activos”, Boletín Económico, Banco de España

“La política monetaria del BCE” (2011), Banco Central Europeo