La estrategia de política monetaria del Banco Central Europeo

Con el fin de alcanzar el objetivo de estabilidad de precios, el Consejo de Gobierno del Banco Central Europeo (BCE) toma decisiones siguiendo una estrategia de política monetaria y las ejecuta empleando medidas de política monetaria convencionales y no convencionales.

En la zona euro, la decisión más importante del BCE se refiere, por lo general, a los tipos de interés oficiales. Las variaciones de estos últimos influyen en los tipos de interés que los bancos comerciales cobran a sus clientes cuando les prestan dinero. Dicho de otra forma, esta decisión, por tanto, acaba afectando al gasto en consumo y a la inversión de las empresas.

Política monetaria convencional

Política monetaria no convencional

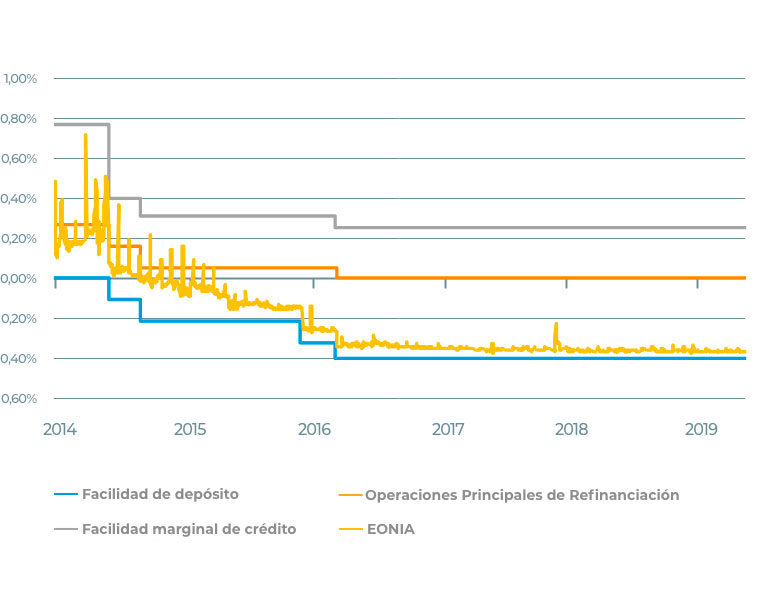

Tipos oficiales y EONIA

Fuente: CaixaBank Research, a partir de datos del Banco Central Europeo y Bloomberg

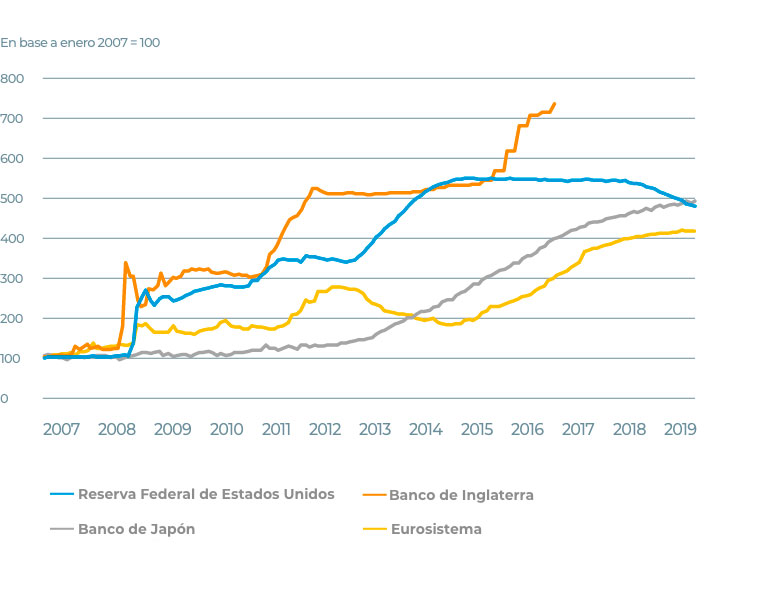

Balances de los bancos centrales

Fuente: CaixaBank Research, a partir de datos de Bloomberg

Efectos sobre el sector bancario

Gracias a las medidas que el BCE ha ido adoptando en estos ultimos años, la expansión económica se ha ido afianzando y extendiendo entre los sectores productivos y los países miembros del área, de modo que se han reducido considerablemente los riesgos de tensiones deflacionistas. Aun así, estas medidas no convencionales han generado varios efectos sobre el sector bancario:

- Compresión de márgenes entre las operaciones de crédito y de depósito ante unos tipos de interés muy reducidos.

- Reducción de los costes de financiación y aumento de la liquidez gracias a medidas como las TLTRO.

- Posibilidad de ganancias en las carteras de valores como consecuencia del efecto positivo de las compras de activos por parte del BCE.

Bibliografía:

ARCE, Ó. G. NUÑI y C. THOMAS (2019). “La política monetaria del Eurosistema

final de las compras netas de activos”, Boletín Económico, Banco de España

ARCE, Ó. G. NUÑO y C. THOMAS (2019). “La política monetaria del Eurosistema final de las compras netas de activos”, Boletín Económico, Banco de España

“La política monetaria del BCE” (2011), Banco Central Europeo