Compte de resultats i magnituds

El resultat del Grup es va veure impactat per l’acord laboral aconseguit en el segon trimestre, que va suposar una despesa extraordinària de 978 milions d’euros. Per la seva banda, el pes dels ingressos core (marge d’interessos, comissions netes i ingressos per assegurances) va representar el 92% del marge brut situant-se en els 3.990 milions d’euros.

| Gener – Juny | |||

|---|---|---|---|

| En milions d’euros / % | 2019 | 2018 | Variació |

| Marge d’interessos | 2.478 | 2.432 | 1,9% |

| Comissions netes | 1.248 |

1.293 | (3,5%) |

| Marge brut | 4.445 | 4.654 | (4,5%) |

| Despeses d’administració i amortització recurrents | (2.408) | (2.304) | 4,5% |

| Marge d’explotació | 1.059 | 2.342 | (54,8%) |

| Marge d’explotació sense despeses extraordinàries | 2.037 | 2.350 | (13,3%) |

| Resultat atribuït al Grup | 622 | 1.298 | (52,1%) |

Ràtio d’eficiència i rendibilitat

Ràtio d’eficiència¹

30 juny 2019

55,4%

1. Sense incloure despeses extraordinàries

Rendibilitat (RoTE)²

30 juny 2019

9,4%

2. Sense incloure acord laboral

Balanç i qualitat creditícia

Solvència i liquiditat

30 juny 2019

11,6%

CET1

87.574 MM €

en actius líquids

Morositat

30 juny 2019

4,2%

Ràtio de morositat

54%

Ràtio de cobertura

Enfortiment del lideratge en banca digital

CaixaBank reforça el seu lideratge en banca digital, amb un 59,4% de clients digitals a Espanya (6,3 milions de clients).

Així mateix, CaixaBank ha estat escollit Millor Banc a Espanya 2019, Millor Banca Responsable a Europa Occidental 2019 i Millor Transformació Bancària a Europa Occidental 2019 per la revista britànica Euromoney.

Número de clients

15,6 MM

Clients digitals¹

6,3 MM

Número d’oficines

4.916

Xarxa de caixers

9.229

1. Clients digitals actius (usuaris a Espanya) en els últims 12 mesos. Inclou particulars entre 20 i 74 anys i persones jurídiques.

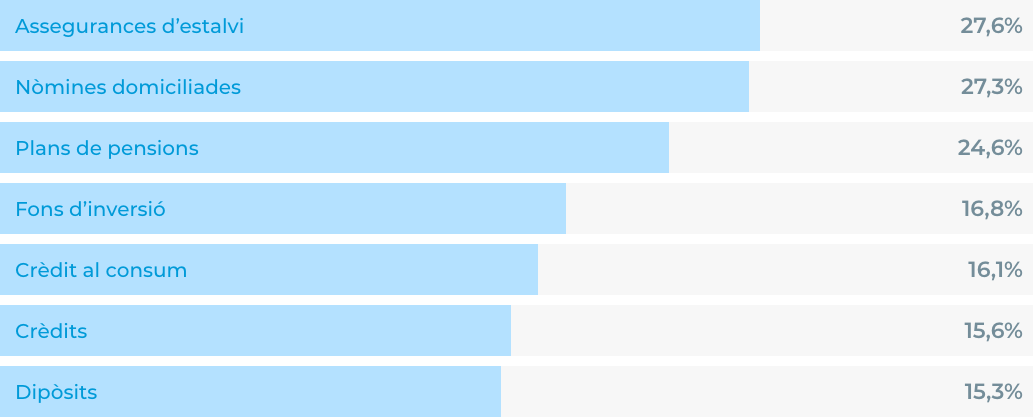

Quotes de mercat a Espanya