Cuenta de resultados y magnitudes

El resultado del Grupo se vio impactado por el acuerdo laboral alcanzado en el segundo trimestre que supuso un gasto extraordinario de 978 millones de euros. Por su parte, el peso de los ingresos core (margen de intereses, comisiones netas e ingresos por seguros) representó el 92% del margen bruto, y se situó en los 3.990 millones de euros.

| Enero - Junio | |||

|---|---|---|---|

| En millones de euros / % | 2019 | 2018 | Variación |

| Margen de intereses | 2.478 | 2.432 | 1,9% |

| Comisiones netas | 1.248 |

1.293 | (3,5%) |

| Margen bruto | 4.445 | 4.654 | (4,5%) |

| Gastos de administración y amortización recurrentes | (2.408) | (2.304) | 4,5% |

| Margen de explotación | 1.059 | 2.342 | (54,8%) |

| Margen de explotación sin gastos extraordinarios | 2.037 | 2.350 | (13,3%) |

| Resultado atribuido al Grupo | 622 | 1.298 | (52,1%) |

Ratio de eficiencia y rentabilidad

Ratio de eficiencia¹

30 junio 2019

55,4%

1. Sin incluir gastos extraordinarios

Rentabilidad (RoTE)²

30 junio 2019

9,4%

2. Sin incluir acuerdo laboral

Balance y calidad crediticia

Solvencia y liquidez

30 junio 2019

11,6%

CET1

87.574 MM €

en activos líquidos

Morosidad

30 junio 2019

4,2%

Ratio de morosidad

54%

Ratio de cobertura

Fortalecimiento del liderazgo en banca digital

CaixaBank refuerza su liderazgo en banca digital con un 59,4% de clientes digitales en España (6,3 millones de clientes).

Asimismo, CaixaBank ha sido elegido Mejor Banco en España 2019, Mejor Banca Responsable en Europa Occidental 2019 y Mejor Transformación Bancaria en Europa Occidental 2019 por la revista británica Euromoney.

Número de clientes

15,6 MM

Clientes digitales¹

6,3 MM

Número de oficinas

4.916

Red de cajeros

9.229

1. Clientes digitales activos (usuarios en España) en los últimos 12 meses. Incluye particulares entre 20 y 74 años y personas jurídicas.

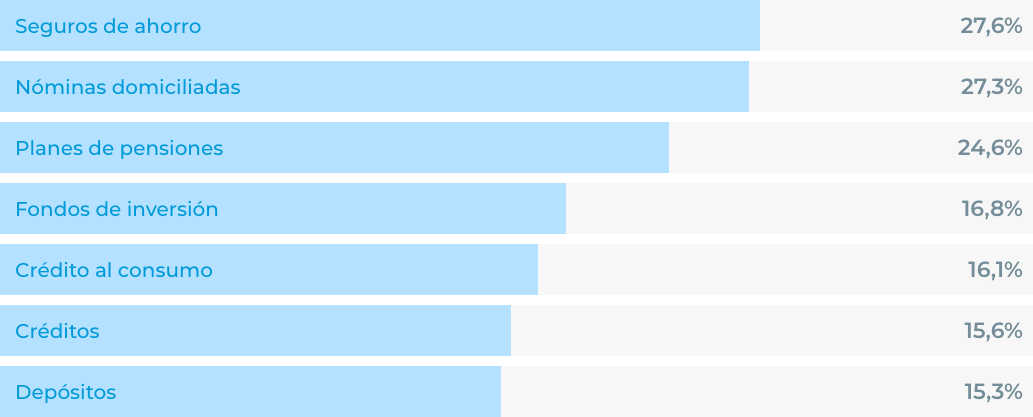

Cuotas de mercado en España