Cuenta de resultados y magnitudes

El resultado del Grupo CaixaBank se apoya en el crecimiento de los ingresos, con un aumento del margen bruto del 8,7% hasta los 4.654 millones, impulsado por la fortaleza de los ingresos básicos del negocio bancario (4.091 millones, +4,5%).

| ENERO - JUNIO | |||

|---|---|---|---|

| EN MILLONES DE EUROS | 2018 | 2017 | Variación interanual |

| Margen de intereses | 2.432 | 2.349 | 3,5% |

| Comisiones netas | 1.293 | 1.252 | 3,3% |

| Margen bruto | 4.654 | 4.280 | 8,7% |

| Gastos de administración y amortización recurrentes | (2.304) | (2.216) | 4,0% |

| Margen de explotación sin gastos extraordinarios | 2.350 | 2.064 | 13,8% |

| Margen de explotación | 2.342 | 1.958 | 19,6% |

| Resultado atribuido al Grupo | 1.298 | 839 | 54,6% |

INGRESOS

El margen de intereses del Grupo crece un 3,5% (vs. primer semestre 2017), hasta los 2.432 millones; las comisiones se sitúan en 1.293 millones (+3,3% vs. primer semestre de 2017); y los ingresos y gastos por contrato de seguro o reaseguro aumentan un 21%, hasta los 282 millones. El negocio de las participaciones contribuye al Grupo con 415 millones, mientras que la contribución a resultados del negocio de BPI en Portugal asciende a 76 millones (252 millones incluyendo participadas).

RECURSOS Y CRÉDITOS

Los recursos totales de clientes crecen hasta los 366.163 millones a cierre de junio de 2018 (+4,8% en el año), con un aumento del 6,1% de los recursos en balance y del 1,8% de los activos bajo gestión, que alcanzan los 98.316 millones. Por su parte, el crédito bruto a la clientela se sitúa en los 225.744 millones (+0,8% en el año) y la cartera sana crece un 1,6% en 2018 (+3.366 millones).

PÉRDIDAS Y DOTACIONES

Las pérdidas por deterioro de activos financieros y otras provisiones disminuyen un 57% respecto al mismo período de 2017, hasta los 531 millones. La recompra del 51% de Servihabitat tiene un impacto negativo de 204 millones, de los cuales 152 se recogen en otras dotaciones a provisiones y 52, en Ganancias/Pérdidas en baja de activos. El coste del riesgo se sitúa en el 0,24%.

RENTABILIDAD

La rentabilidad del Grupo CaixaBank mejora hasta el 10,4% (en línea con el objetivo del 9%-11% del Plan Estratégico para 2018), mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 12%, con un resultado de 1.121 millones de euros.

Balance

y calidad crediticia

El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,4%, tras el impacto extraordinario por la recompra de intereses minoritarios de BPI y del 51% de Servihabitat, en línea con el rango fijado en el Plan Estratégico, del 11%-12 %.

La ratio de morosidad se sitúa en el 5,3%, y la ratio de cobertura aumenta hasta el 56%.

SOLVENCIA Y LIQUIDEZ

11,4%

CET1 Basilea III FL

79.892

MM € activos líquidos

MOROSIDAD

5,3%

Ratio morosidad

56%

Ratio de cobertura

Liderazgo comercial en banca retail

CaixaBank sigue reforzando su liderazgo en banca digital con 5,8 millones de clientes digitales (el 55% del total de clientes en España) y una cuota de penetración del 32%.

Además, CaixaBank ha sido elegido como “Mejor Banco Digital de Europa Occidental” por la revista Euromoney, por su transformación digital y su innovación tecnológica.

* Clientes digitales activos incluye particulares entre 20 y 74 años y personas jurídicas.

El pago por el móvil ha experimentado un crecimiento exponencial con 2,2 millones de operaciones en junio de 2018 (más de 10 millones desde enero). A su vez, imaginBank ha superado el millón de clientes dos años después de su lanzamiento.

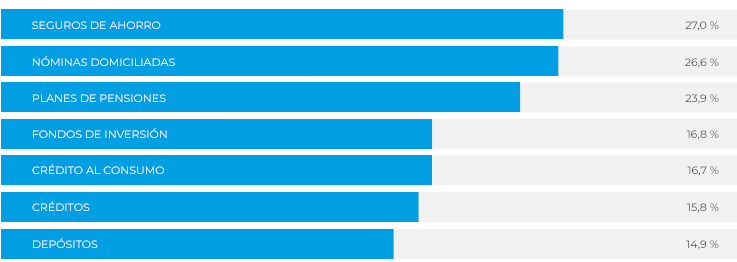

CUOTAS DE MERCADO EN ESPAÑA

*Clientes particulares mayores de 18 años