Compte de resultats i magnituds

El resultat del Grup CaixaBank es recolza en el creixement dels ingressos, amb un augment del marge brut del 8,7% fins als 4.654 milions, impulsat per la fortalesa dels ingressos bàsics del negoci bancari (4.091 milions +4,5%).

| GENER-JUNY | |||

|---|---|---|---|

| EN MILIONS D’EUROS | 2018 | 2017 | Variació interanual |

| Marge d’interessos | 2.432 | 2.349 | 3,5% |

| Comissions netes | 1.293 | 1.252 | 3,3% |

| Marge brut | 4.654 | 4.280 | 8,7% |

| Despeses d’administració i amortització recurrents | (2.304) | (2.216) | 4,0% |

| Marge d’explotació sense despeses extraordinàries | 2.350 | 2.064 | 13,8% |

| Marge d’explotació | 2.342 | 1.958 | 19,6% |

| Resultat atribuït al Grup | 1.298 | 839 | 54,6% |

INGRESSOS

El marge d’interessos del Grup creix el 3,5% (vs. primer semestre de 2017), fins als 2.432 milions; les comissions se situen en 1.293 milions (+3,3% vs. primer semestre de 2017); i els ingressos i les despeses per contracte d’assegurança o reassegurança augmenten el 21%, fins als 282 milions. El negoci de les participacions contribueix al Grup amb 415 milions, mentre que la contribució a resultats del negoci de BPI a Portugal és de 76 milions (252 milions incloent-hi participades).

RECURSOS I CRÈDITS

Els recursos totals de clients creixen fins als 366.163 milions al tancament del juny de 2018 (+4,8% l’any), amb un augment del 6,1% dels recursos en balanç i de l’1,8% dels actius sota gestió, que arriben als 98.316 milions. Per la seva banda, el crèdit brut a la clientela se situa en els 225.744 milions (+0,8% l’any) i la cartera sana creix l’1,6% el 2018 (+3.366 milions).

PÈRDUES I DOTACIONS

Les pèrdues per deteriorament d’actius financers i altres provisions disminueixen el 57% respecte al mateix període de 2017, fins als 531 milions. La recompra del 51% de Servihabitat té un impacte negatiu de 204 milions, dels quals 152 es recullen en altres dotacions a provisions i 52 milions en Guanys/Pèrdues en baixa d’actius. El cost del risc se situa en el 0,24%.

RENDIBILITAT

La rendibilitat del Grup CaixaBank millora fins al 10,4% (en línia amb l’objectiu del 9% - 11% del Pla Estratègic per a 2018), mentre que el ROTE recurrent del negoci bancari i assegurador arriba al 12%, amb un resultat de 1.121 milions d’euros.

Balanç

i qualitat creditícia

El Grup CaixaBank arriba a una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,4%, després de l’impacte extraordinari per la recompra d’interessos minoritaris de BPI i del 51% de Servihabitat, en línia amb el rang fixat en el Pla Estratègic, de l’11%-12%.

La ràtio de morositat se situa en el 5,3%, i la ràtio de cobertura augmenta fins al 56%.

SOLVÈNCIA I LIQUIDITAT

11,4%

CET1 Basilea III FL

79.892

MM € actius líquids

MOROSITAT

5,3%

Ràtio morositat

56%

Ràtio de cobertura

Lideratge comercial en banca retail

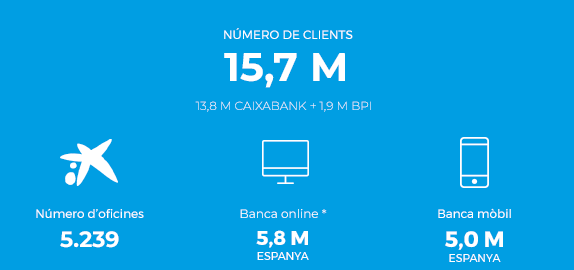

CaixaBank continua reforçant el seu lideratge en banca digital amb 5,8 milions de clients digitals (el 55% del total de clients a Espanya) i una quota de penetració del 32%.

A més, CaixaBank ha estat escollit com a «Millor Banc Digital de l’Europa Occidental» per la revista Euromoney, per la seva transformació digital i innovació tecnològica.

* Clients digitals actius inclou particulars entre 20-74 anys i persones jurídiques.

El pagament pel mòbil ha experimentat un creixement exponencial amb 2,2 milions d’operacions al juny de 2018 (més de 10 milions des del gener). Al seu torn, imaginBank ha superat el milió de clients dos anys després del llançament.

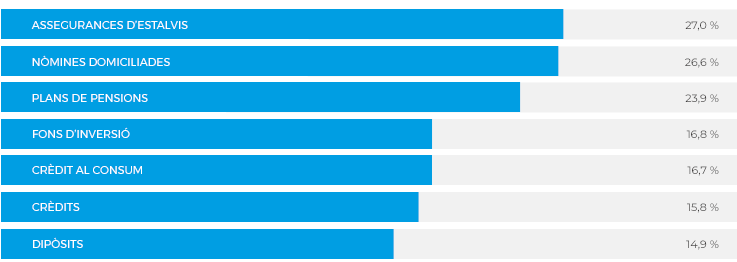

Quotes de mercat a Espanya

* Clients particulars majors de 18 anys.