Resultados CaixaBank 1er semestre 2016

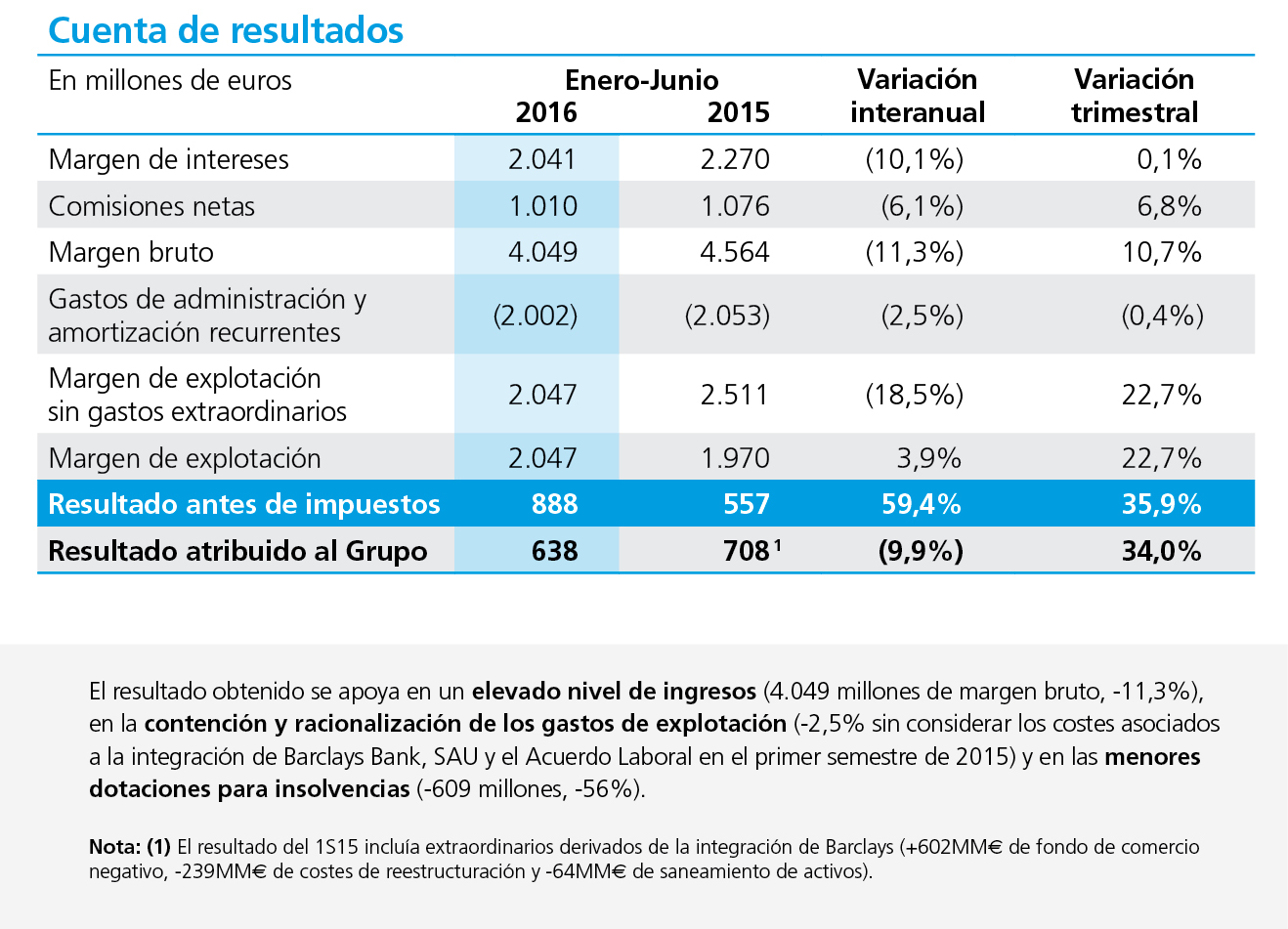

CaixaBank obtuvo en el primer semestre de 2016 un beneficio atribuido de 638 millones de euros, apoyado en los ingresos bancarios, la contención de los gastos y la reducción de las dotaciones.

El resultado antes de impuestos alcanzó los 888 millones de euros, lo que supone un crecimiento del 59,4% en comparación con el primer semestre de 2015. El resultado del negocio bancario y asegurador ascendió a 943 millones de euros, con una rentabilidad del 10,1% (ROTE últimos doce meses).

ENERO-JUNIO

2016

2015

VARIACIÓN INTERANUAL

VARIACIÓN TRIMESTRAL

RESULTADO

ANTES DE

IMPUESTOS

888

MM€

557

MM€

59,4%

35,9%

Solidez del balance y mejora de la calidad crediticia

MANTENIMIENTO DE LOS NIVELES DE SOLVENCIA Y LIQUIDEZ

11,5%

CET1 Basilea III FL

58.322

MM€ de liquidez

REDUCCIÓN DE LA MOROSIDAD Y LOS SALDOS DUDOSOS

7,3%

ratio de morosidad

-43%

saldos dudosos

desde junio 2013

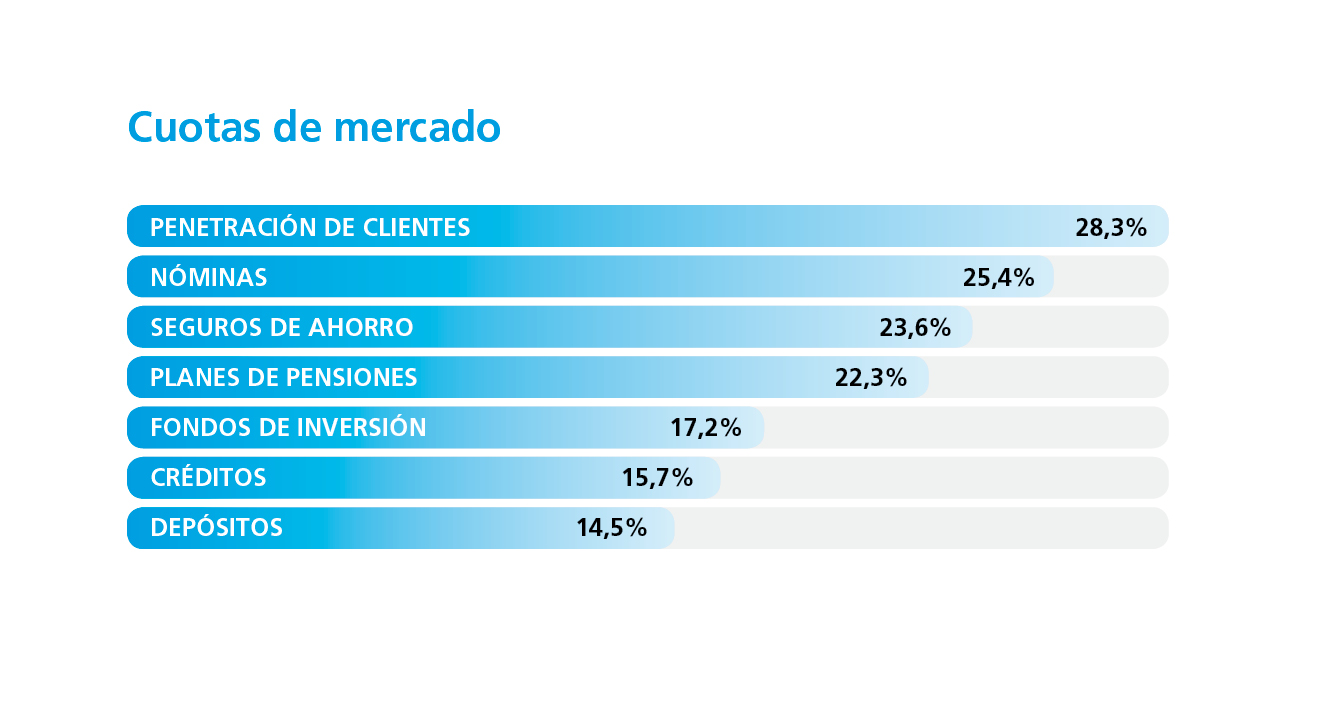

Liderazgo comercial del Grupo CaixaBank

CaixaBank sigue manteniendo la primera posición en cuotas de mercado de los principales productos y servicios financieros, propiciando un fuerte crecimiento de los recursos de clientes, situándolos hasta los 304.465 millones de euros (+3% variación trimestral).

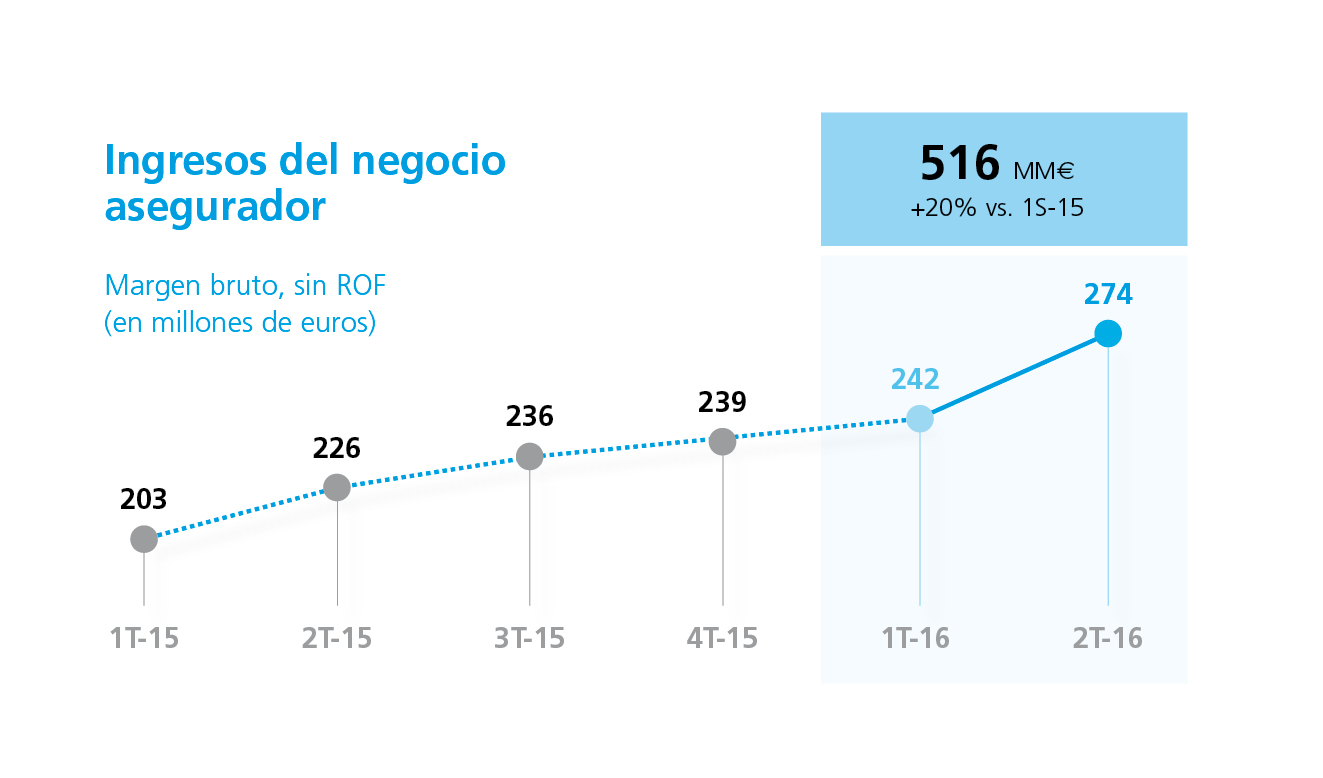

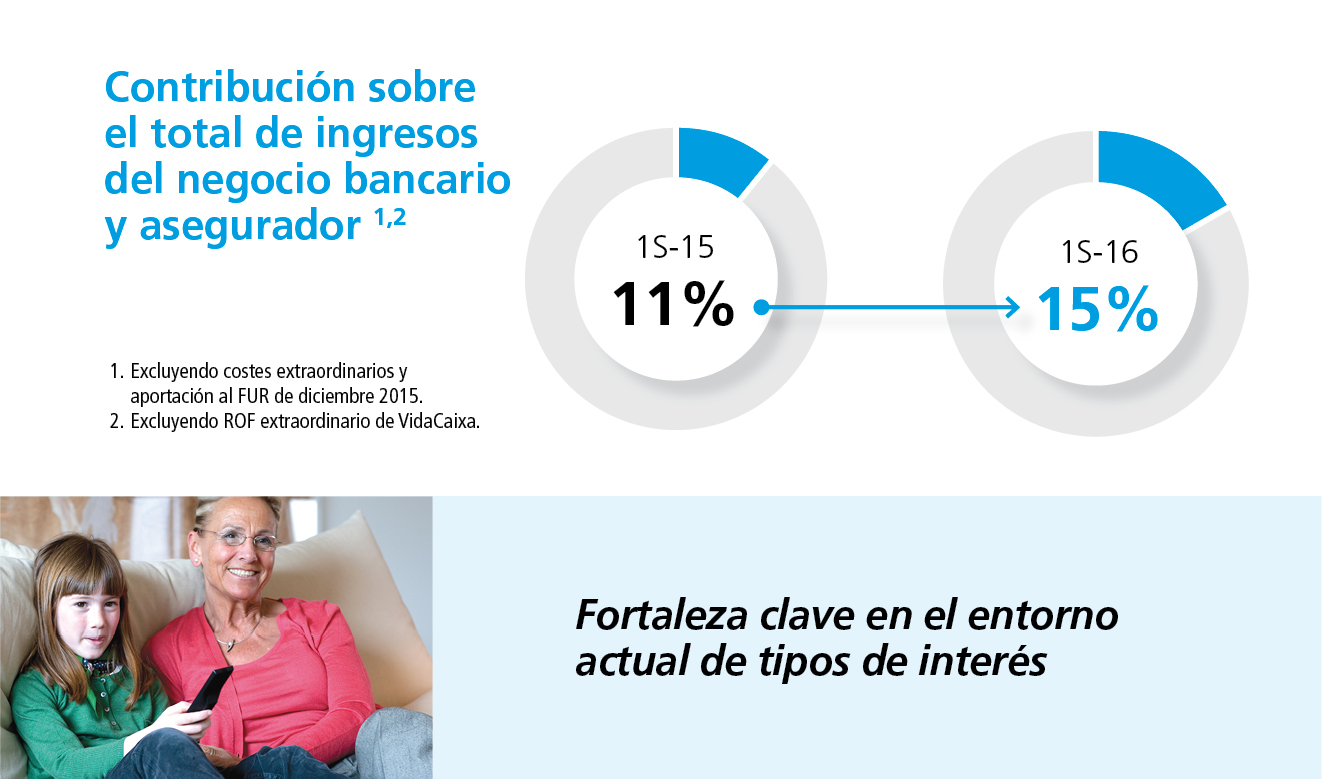

CaixaBank cuenta con un modelo que combina la propiedad de los negocios de generación de productos con una excelente plataforma de distribución. Esto permite ampliar el liderazgo en el negocio asegurador, fortaleza clave en el entorno actual de tipos de interés muy reducidos.

Obra Social “la Caixa”

Construyendo una sociedad más justa

500 MM€

destinados a la Obra Social para el año 2016

CaixaBank obtuvo en el primer trimestre de 2016 un beneficio atribuido de 638 millones de euros, apoyado en los ingresos bancarios, la contención de los gastos y la reducción de las dotaciones.

El resultado antes de impuestos alcanzó los 888 millones, lo que supone un crecimiento del 59,4% en comparación con el primer trimestre de 2015. El resultado del negocio bancario y asegurador asciendió a 943 millones de euros, con una rentabilidad del 10,1% (ROTE últimos doce meses).

RESULTADO ANTES DE IMPUESTOS

2016

888

MM€

2015

557

MM€

VARIACIÓN INTERANUAL

59,4%

VARIACIÓN TRIMESTRAL

35,9%

Solidez del balance y mejora de la calidad crediticia

MANTENIMIENTO DE LOS NIVELES DE SOLVENCIA Y LIQUIDEZ

11,5%

CET1 Basilea III FL

58.322

MM€ de liquidez

REDUCCIÓN DE LA MOROSIDAD Y LOS SALDOS DUDOSOS

7,3%

ratio de morosidad

-43%

saldos dudosos

desde junio 2013

Liderazgo comercial del Grupo CaixaBank

CaixaBank sigue manteniendo la primera posición en cuotas de mercado de los principales productos y servicios nancieros, propiciando un fuerte crecimiento de los recursos de clientes, situándolos hasta los 304.465 millones de euros (+3% variación trimestral).

CaixaBank sigue manteniendo la primera posición en cuotas de mercado de los principales productos y servicios financieros, propiciando un fuerte crecimiento de los recursos de clientes, situándolos hasta los 304.465 millones de euros (+3% variación trimestral).

CaixaBank cuenta con un modelo que combina la propiedad de los negocios de generación de productos con una excelente plataforma de distribución. Esto permite ampliar el liderazgo en el negocio asegurador, fortaleza clave en el entorno actual de tipos de interés muy reducidos. 22222

CaixaBank cuenta con un modelo que combina la propiedad de los negocios de generación de productos con una excelente plataforma de distribución. Esto permite ampliar el liderazgo en el negocio asegurador, fortaleza clave en el entorno actual de tipos de interés muy reducidos. 33333

Obra Social “la Caixa”

Construyendo una sociedad más justa

500 MM€

destinados a la Obra Social para el año 2016

Construyendo una sociedad más justa

500 MM€

destinados a la Obra Social para el año 2016

Principales magnitudes

El margen de explotación alcanza los 2.047 millones de euros (+3,9%)

Los gastos sin costes extraordinarios se reducen un 2,5% en el período

Significativa reducción de las pérdidas por deterioro de activos financieros y otros (-36,6%)

La evolución del crédito confirma la tendencia de recuperación, alcanzando los 208.486 millones de euros

Cómo interpretar una cuenta de resultados de una entidad financiera

Apuesta por el mercado portugués

La inversión de CaixaBank en BPI se inició en 1995 con una visión estratégica a largo plazo y con una voluntad de apoyo a BPI.

BPI es el quinto banco de Portugal por activos, cifrados en 40.700 millones de euros. Los créditos netos ascienden a 24.282 millones, con una ratio de morosidad del 4,6%, y los recursos de clientes, a 35.700 millones de euros.

En 2015 obtuvo un beneficio neto de 236,4 millones de euros y la ratio de solvencia CET1 fully loaded se situó en el 10%.

Más información sobre BPI

Impacto de la operación para los accionistas de CaixaBank

Impacto positivo de alrededor

del 8% en el beneficio recurrente

por acción de CaixaBank el primer

año.

Estimación de un retorno sobre

la inversión (ROIC) del 12% en el

primer año y del 14% en el tercero.

Impacto en la base de capital de CaixaBank entre 95 y 115 puntos básicos, asumiendo un porcentaje de participación en BPI de entre el 51% y el 70%, respectivamente, tras la aceptación de la oferta, lo que reduciría la ratio CET1 fully loaded hasta el 10,6%y el 10,4%, según el caso. El objetivo de CaixaBank es mantener una ratio de capital CET1 fully loaded superior al 11% después de la transacción, según el Plan Estratégico 2015-2018.

Principales magnitudes

El margen de explotación alcanza los 2.047 millones de euros (+3,9%)

Los gastos sin costes extraordinarios se reducen un 2,5% en el período

Significativa reducción de las pérdidas por deterioro de activos financieros (-36,6%)

La evolución del crédito confirma la tendencia de recuperación, alcanzando los 208.486 millones de euros

Cómo interpretar una cuenta de resultados de una entidad financiera

Apuesta por el mercado portugués

La inversión de CaixaBank en BPI se inició en 1995 con una visión estratégica a largo plazo y con una voluntad de apoyo a BPI.

BPI es el quinto banco de Portugal por activos, cifrados en 40.700 millones de euros. Los créditos netos ascienden a 24.282 millones, con una ratio de morosidad del 4,6%, y los recursos de clientes, a 35.700 millones de euros.

En 2015 obtuvo un beneficio neto de 236,4 millones de euros y la ratio de solvencia CET1 fully loaded se situó en el 10%.

Más información sobre BPI

Impacto de la operación para los accionistas de CaixaBank

Impacto positivo de alrededor

del 8% en el beneficio recurrente

por acción de CaixaBank el primer

año.

Estimación de un retorno sobre

la inversión (ROIC) del 12% en el

primer año y del 14% en el tercero.

Impacto en la base de capital de CaixaBank entre 95 y 115 puntos básicos, asumiendo un porcentaje de participación en BPI de entre el 51% y el 70%, respectivamente, tras la aceptación de la oferta, lo que reduciría la ratio CET1 fully loaded hasta el 10,6%y el 10,4%, según el caso. El objetivo de CaixaBank es mantener una ratio de capital CET1 fully loaded superior al 11% después de la transacción, según el Plan Estratégico 2015-2018.