Cuenta de resultados y magnitudes

El resultado del Grupo CaixaBank se apoya en el crecimiento de los ingresos, con un aumento del margen bruto del 6,3% hasta los 6.901 millones, impulsado por la fortaleza de los ingresos core del negocio (6.183 millones, +4,5%).

| ENERO - SEPTIEMBRE | |||

|---|---|---|---|

| EN MILLONES DE EUROS | 2018 | 2017 | Variación interanual |

| Margen de intereses | 3.671 | 3.550 | 3,4% |

| Comisiones netas | 1.938 | 1.867 | 3,8% |

| Margen bruto | 6.901 | 6.491 | 6,3% |

| Gastos de administración y amortización recurrentes | (3.466) | (3.343) | 3,7% |

| Margen de explotación sin gastos extraordinarios | 3.435 | 3.148 | 9,1% |

| Margen de explotación | 3.424 | 3.039 | 12,7% |

| Resultado atribuido al Grupo | 1.768 | 1.488 | 18,8% |

INGRESOS

El margen de intereses crece un 3,4%, hasta los 3.671 millones; las comisiones se sitúan en los 1.938 millones (+3,8%), y los ingresos y gastos por contratos de seguro o reaseguro aumentan un 18,2%, hasta los 419 millones. El negocio de las participaciones contribuye al Grupo con 69 millones (incluye el resultado negativo de 453 millones del acuerdo de venta de la participación en Repsol y no incluye resultados de las participadas del negocio bancario y de seguros), mientras que la aportación del negocio de BPI en Portugal asciende a 168 millones.

RECURSOS Y CRÉDITOS

Los recursos totales de clientes crecen hasta los 363.621 millones a cierre de septiembre de 2018, +4,1% en el año, con un aumento del 4,5% de los recursos en balance y del 2,9% de los activos bajo gestión, que alcanzan los 99.338 millones. Por su parte, el crédito bruto a la clientela se sitúa en los 223.465 millones y se mantiene estable (-0,2% en el año). La cartera sana del sector privado crece un 0,8% en 2018.

PÉRDIDAS Y DOTACIONES

Las pérdidas por deterioro de activos financieros y otras provisiones disminuyen un 74,1% respecto al mismo período de 2017. Esta reducción se debe a la mejora del coste del riesgo y a que en 2017 se recogían impactos extraordinarios negativos asociados a las prejubilaciones y al saneamiento de la exposición en Sareb.

RENTABILIDAD

La rentabilidad del Grupo CaixaBank alcanza el 9,4% (en línea con el objetivo del 9%-11% del Plan Estratégico para 2018), mientras que el ROTE recurrente del negocio bancario y asegurador aumenta hasta el 12,2%, con un resultado de 1.913 millones de euros.

Balance

y calidad crediticia

El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,4%, a pesar del impacto extraordinario por la recompra de intereses minoritarios de BPI y del 51% de Servihabitat. Tras la materialización prevista de la venta del 80% del negocio inmobiliario y la desinversión de la participación remanente en Repsol, la ratio CET1 se situaría en el 11,7%.

La ratio de morosidad se sitúa en el 5,1%, y la ratio de cobertura alcanza el 54%.

SOLVENCIA Y LIQUIDEZ

11,4%

CET1 fully loaded

76.079

MM € activos líquidos

MOROSIDAD

5,1%

Ratio morosidad

54%

Ratio de cobertura

Liderazgo en banca digital

La entidad sigue reforzando su liderazgo en banca digital con la mayor base de clientes digitales en España con una cuota de penetración del 32%, 6,1 millones de clientes digitales (el 58% del total de clientes de la entidad en España) y 5,2 millones de clientes en banca móvil.

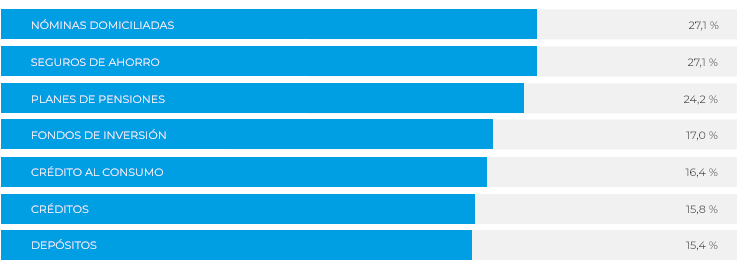

La fortaleza comercial de CaixaBank, con una base de más de 13,8 millones de clientes en España, permite mantener elevadas cuotas de mercado en los principales productos y servicios.

CaixaBank ha sido elegido como “Mejor Banco Digital de Europa Occidental” por la revista británica Euromoney, y ha sido premiado por The Banker y por el Bank Administration Institute (BAI) por su aplicación móvil, “CaixaBankNow app”.

(1) «Clientes digitales activos» incluye particulares entre 20 y 74 años y personas jurídicas.

CUOTAS DE MERCADO EN ESPAÑA