Compte de resultats i magnituds

El resultat del Grup CaixaBank es fonamenta en el creixement dels ingressos, amb un augment del marge brut del 6,3% fins als 6.901 milions, impulsat per la fortalesa dels ingressos core del negoci (6.183 milions, +4,5%).

| GENER-SETEMBRE | |||

|---|---|---|---|

| EN MILIONS D’EUROS | 2018 | 2017 | Variació interanual |

| Marge d’interessos | 3.671 | 3.550 | 3,4% |

| Comissions netes | 1.938 | 1.867 | 3,8% |

| Marge brut | 6.901 | 6.491 | 6,3% |

| Despeses d’administració i amortització recurrents | (3.466) | (3.343) | 3,7% |

| Marge d’explotació sense despeses extraordinàries | 3.435 | 3.148 | 9,1% |

| Marge d’explotació | 3.424 | 3.039 | 12,7% |

| Resultat atribuït al Grup | 1.768 | 1.488 | 18,8% |

INGRESSOS

El marge d’interessos creix el 3,4%, fins als 3.671 milions; les comissions se situen en els 1.938 milions (+3,8%), i els ingressos i despeses per contractes d’assegurança o reassegurança augmenten el 18,2%, fins als 419 milions. El negoci de les participacions contribueix al Grup amb 69 milions (inclou el resultat negatiu de 453 milions de l’acord de venda de la participació a Repsol i no inclou resultats de les participades del negoci bancari i d’assegurances), mentre que l’aportació del negoci de BPI a Portugal és de 168 milions.

RECURSOS I CRÈDITS

Els recursos totals de clients creixen fins als 363.621 milions al tancament de setembre de 2018, +4,1% l’any, amb un augment del 4,5% dels recursos en balanç i del 2,9% dels actius sota gestió, que arriben als 99.338 milions. Per la seva banda, el crèdit brut a la clientela se situa en els 223.465 milions i es manté estable (-0,2% l’any). La cartera sana del sector privat creix el 0,8% el 2018.

PÈRDUES I DOTACIONS

Les pèrdues per deteriorament d’actius financers i altres provisions disminueixen el 74,1% respecte al mateix període de 2017. Aquesta reducció es deu a la millora del cost del risc ja que el 2017 es recollien impactes extraordinaris negatius associats a les prejubilacions i al sanejament de l’exposició a Sareb.

RENDIBILITAT

La rendibilitat del Grup CaixaBank arriba al 9,4% (en línia amb l’objectiu del 9%-11% del Pla Estratègic per a 2018), mentre que el ROTE recurrent del negoci bancari i assegurador augmenta fins al 12,2%, amb un resultat de 1.913 milions d’euros.

Balanç

i qualitat creditícia

El Grup CaixaBank arriba a una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,4%, tot i l’impacte extraordinari per la recompra d’interessos minoritaris de BPI i el 51% de Servihabitat. Després de la materialització prevista de la venda del 80% del negoci immobiliari i la desinversió de la participació romanent a Repsol, la ràtio CET1 se situaria en l’11,7%.

La ràtio de morositat se situa en el 5,1%, i la ràtio de cobertura arriba al 54%.

SOLVÈNCIA I LIQUIDITAT

11,4%

CET1 fully loaded

76.079

MM € actius líquids

MOROSITAT

5,1%

Ràtio morositat

54%

Ràtio de cobertura

Lideratge en banca digital

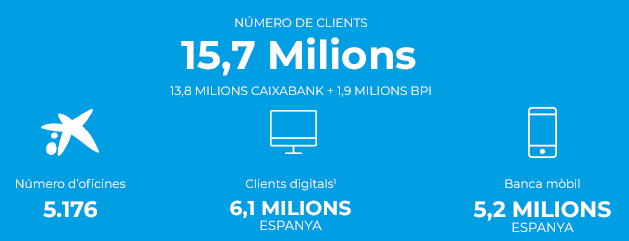

L’entitat continua reforçant el lideratge en banca digital amb la base més gran de clients digitals a Espanya amb una quota de penetració del 32%, 6,1 milions de clients digitals (el 58% del total de clients de l’entitat a Espanya) i 5,2 milions de clients en banca mòbil.

La fortalesa comercial de CaixaBank, amb una base de més de 13,8 milions de clients a Espanya, permet mantenir quotes de mercat elevades en els principals productes i serveis.

CaixaBank ha estat escollit "Millor Banc Digital d’Europa Occidental" per la revista britànica Euromoney, i ha estat premiat per The Banker i pel Bank Administration Institute (BAI) per la seva aplicació mòbil, "CaixaBankNow app".

(1) «Clients digitals actius» inclou particulars entre 20 i 74 anys i persones jurídiques.

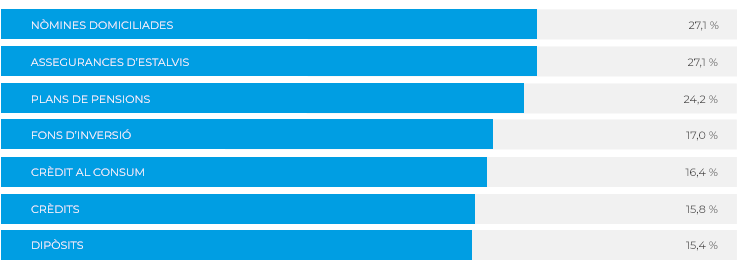

QUOTES DE MERCAT A ESPANYA