Compte de resultats i magnituds

La fortalesa comercial del Grup CaixaBank permet una capacitat de generar ingressos elevada, amb 6.491 milions de marge brut. L’evolució interanual (+9,3%) reflecteix la incorporació de BPI i l’increment en la generació d’ingressos bàsics del negoci bancari (marge d’interessos, comissions i ingressos del negoci d’assegurances), que permeten compensar els menors resultats derivats d’actius i passius financers.

| GENER – SETEMBRE | |||

|---|---|---|---|

| EN MILIONS D’EUROS | 2017 | 2016 | Variació interanual |

| Marge d’interessos | 3.550 | 3.080 | 15,2% |

| Comissions netes | 1.867 | 1.546 | 20,8% |

| Marge brut | 6.491 | 5.939 | 9,3% |

| Despeses d’administració i amortització recurrents | (3.343) | (2.997) | 11,5% |

| Marge d’explotació | 3.039 | 2.821 | 7,7% |

| Resultat abans d’impostos | 1.862 | 1.314 | 41,7% |

| Resultat atribuït al Grup | 1.488 | 970 | 53,4% |

BPI: CONTRIBUCIÓ A RESULTATS

Des de l’1 de febrer, CaixaBank integra la participació a BPI (84,5%) pel mètode d’integració global, que fins a aquesta data es consolidava pel mètode de la participació (45,5%). En aquests vuit mesos BPI ha contribuït amb 180 milions d’euros al resultat del Grup CaixaBank (103 milions el tercer trimestre).

MARGE D’INTERESSOS

En un context de tipus d’interès en mínims, el marge d’interessos del Grup CaixaBank arriba als 3.550 milions d’euros (+15,2% respecte al mateix període de 2016), impactat per la incorporació del negoci de BPI, que aporta el 8,7% de creixement. A CaixaBank, el marge d’interessos augmenta el 6,5%.

RECURSOS I CRÈDITS

Els recursos totals de clients del Grup CaixaBank se situen en els 350.014 milions d’euros, amb un augment del 15,2%. La variació excloent-ne BPI continua sent positiva. La cartera de crèdit sana arriba als 210.441 milions d’euros amb una variació anual del 10,51%. Destaca l’evolució positiva del crèdit a empreses expromotor i del crèdit al consum.

RENDIBILITAT

El ROTE del Grup CaixaBank millora fins al 8% (+235 punts bàsics l’any), amb el suport de la bona evolució del negoci bancari i assegurador de CaixaBank, que assoleix una rendibilitat del 10,5%, amb un resultat de 1.490 milions en els primers nou mesos.

Balanç

i qualitat creditícia

El Grup CaixaBank arriba a una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,7% en data 30 de setembre, en línia amb el rang fixat en el Pla Estratègic 2015-2018 (11%-12%). La ràtio de morositat se situa en el 6,4% (6,9% al tancament del 2016), molt per sota de la mitjana del sector, i la ràtio de cobertura de la cartera dubtosa millora fins al 50% (47% al tancament de 2016).

SOLVÈNCIA I LIQUIDITAT

11,7%

CET 1 FL

71.581

MM€ actius líquids1

MOROSITAT

6,4%

Ràtio morositat

50%

Ràtio de cobertura

1 Inclou 53.466 MM€ d’HQLA i 18.115 MM€ d’altres col·laterals disponibles en pòlissa.

Lideratge comercial en banca retail

L’entitat és líder en banca on-line, amb 5,6 milions de clients, i en banca mòbil, amb 4,1 milions. La tecnologia i la digitalització donen suport al model de negoci de CaixaBank, amb 29.500 smart PC desplegats i 42 milions de signatures digitals.

*Clients a Espanya amb almenys una transacció en els últims 2 mesos.

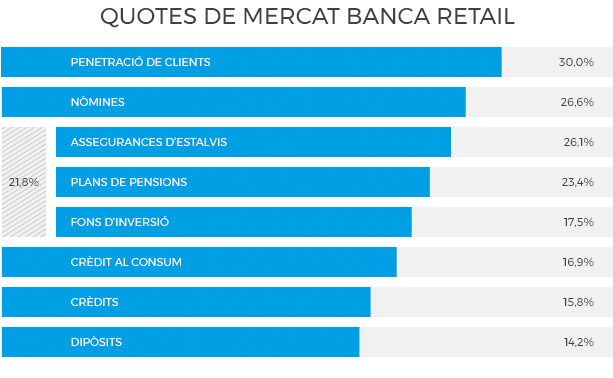

CaixaBank manté el lideratge en banca retail a Espanya, amb una quota de penetració com a primera entitat del 26,7% (+100 punts bàsics en els darrers dotze mesos), i la primera posició en nòmines domiciliades, amb una quota del 26,6 %, i en assegurances, plans i fons per recursos gestionats, amb una quota del 21,8%.