Cuenta de resultados y magnitudes

El resultado se apoya en la intensa actividad comercial, que permite una elevada capacidad de generar ingresos (1.893 millones de margen bruto), reforzada por la incorporación de BPI, que ha impulsado el crecimiento del margen de intereses hasta el 13,1%, los ingresos por comisiones hasta el 20,3%, y los créditos sobre clientes brutos y los recursos de clientes en un 11,3% y un 11,2%, respectivamente.

| ENERO - MARZO | |||

|---|---|---|---|

| EN MILLONES DE EUROS | 2017 | 2016 | Variación interanual |

| Margen de intereses | 1.153 | 1.020 | 13,1% |

| Comisiones netas | 588 | 488 | 20,3% |

| Margen bruto | 1.893 | 1.922 | (1,5%) |

| Gastos de administración y amortización recurrentes | (1.091) | (1.003) | 8,8% |

| Margen de explotación | 792 | 919 | (13,8%) |

| Resultado antes de impuestos | 451 | 376 | 19,7% |

| Resultado atribuido al Grupo | 403 | 273 | 47,9% |

BPI

Desde el 1 de febrero, CaixaBank consolida por el método global su participación en BPI, por lo que en los meses de febrero y marzo su contribución al resultado ha sido de 50 millones. Por otra parte, la integración produce un resultado extraordinario de 159 millones. Considerando que el proceso de reestructuración que acometerá BPI tendrá un coste aproximado de 155 millones para CaixaBank, el impacto global de la operación será neutro.

MÁRGENES

En un contexto de tipos de interés en mínimos, el margen de intereses alcanza los 1.153 millones de euros (+13,1% respecto al primer trimestre de 2016), impactado por la incorporación del negocio de BPI, que aporta un 6,8% de crecimiento. En CaixaBank, el margen de intereses aumenta un 6,3%.

RECURSOS Y CRÉDITOS

Los recursos totales de clientes se sitúan en los 338.053 millones, con un aumento del 11,2% en 2017. Por su parte, los créditos sobre clientes brutos ascienden a 227.934 millones, un 11,3% más en el primer trimestre tras la incorporación de BPI. Tanto los recursos de clientes como el total de la cartera de crédito de CaixaBank se mantienen estables en el trimestre si no se considera el efecto de la incorporación de BPI.

RENTABILIDAD

La rentabilidad mejora en 65 puntos básicos y se sitúa en el 6,2% (3,7% en el primer trimestre de 2016), mientras que el ROTE del negocio bancario y asegurador alcanza el 9% y un resultado de 557 millones, excluyendo los negocios inmobiliarios non core, participadas y BPI.

Balance y calidad crediticia

El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,5%, en línea con el rango fijado en el Plan Estratégico, del 11%-12%.

La ratio de morosidad se sitúa en el 6,7%, tras la incorporación de BPI, y la ratio de cobertura mejora hasta el 49%.

SOLVENCIA Y LIQUIDEZ

11,5%

CET 1 Basilea III FL

55.526

MM€ activos líquidos

MOROSIDAD

6,7%

Ratio morosidad

49%

Ratio de cobertura

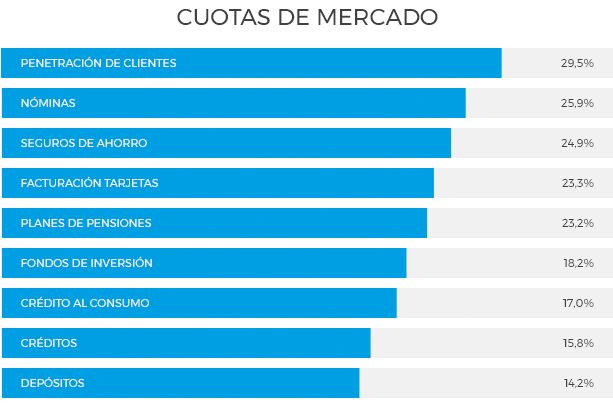

Liderazgo comercial

En el trimestre, el Grupo CaixaBank ha alcanzado el liderazgo financiero en la península ibérica, con un volumen de negocio de 564.000 millones y 15,8 millones de clientes. La entidad mantiene el liderazgo en banca online en España, con 5,4 millones de clientes, y en banca móvil, con 3,7 millones. Con la integración de BPI, la entidad incorpora 2 millones de clientes, 34.037 millones en recursos de clientes y 23.328 millones de crédito a la clientela bruto.

*Clientes en España con al menos una transacción en los últimos 2 meses.

La actividad comercial de CaixaBank mantiene un ritmo excelente, con la primera posición en los principales productos y servicios retail. La tecnología y la digitalización apoyan el modelo de negocio de CaixaBank, con el 90% de procesos digitalizados, un 97% de firmas digitales y 26.511 smartPC’s operativos.