Compte de resultats i magnituds

El resultat es fonamenta en la intensa activitat comercial, que permet una elevada capacitat de generar ingressos (1.893 milions de marge brut), reforçada per la incorporació de BPI, que ha impulsat el creixement del marge d’interessos fins al 13,1%, els ingressos per comissions fins al 20,3%, i els crèdits sobre clients bruts i els recursos de clients en l’11,3% i l’11,2%, respectivament.

| GENER - MARÇ | |||

|---|---|---|---|

| EN MILIONS D’EUROS | 2017 | 2016 | Variació interanual |

| Marge d’interessos | 1.153 | 1.020 | 13,1% |

| Comissions netes | 588 | 488 | 20,3% |

| Marge brut | 1.893 | 1.922 | (1,5%) |

| Despeses d’explotació i amortització recurrents | (1.091) | (1.003) | 8,8% |

| Marge d’explotació | 792 | 919 | (13,8%) |

| Resultat abans d’impostos | 451 | 376 | 19,7% |

| Resultat atribuït al Grup | 403 | 273 | 47,9% |

BPI

Des de l’1 de febrer, CaixaBank consolida pel mètode global la seva participació a BPI, de manera que en els mesos de febrer i març la seva contribució al resultat ha estat de 50 milions. D’altra banda, la integració produeix un resultat extraordinari de 159 milions. Atès que el procés de reestructuració que emprendrà BPI tindrà un cost aproximat de 155 milions per a CaixaBank, l’impacte global de l’operació serà neutre.

MARGES

En un context de tipus d’interès en mínims, el marge d’interessos arriba als 1.153 milions d’euros (+13,1% respecte al primer trimestre del 2016), impactat per la incorporació del negoci de BPI, que aporta el 6,8% de creixement. A CaixaBank, el marge d’interessos augmenta el 6,3%.

RECURSOS I CRÈDITS

Els recursos totals de clients se situen en els 338.053 milions, amb un augment de l’11,2% el 2017. Al seu torn, els crèdits sobre clients bruts ascendeixen a 227.934 milions, l’11,3% més en el primer trimestre després de la incorporació de BPI. Tant els recursos de clients com el total de la cartera de crèdit de CaixaBank es mantenen estables en el trimestre si no es considera l’efecte de la incorporació de BPI.

RENDIBILITAT

La rendibilitat millora en 65 punts bàsics i se situa en el 6,2% (3,7% el primer trimestre de 2016), mentre que el ROTE del negoci bancari i assegurador arriba al 9% i un resultat de 557 milions, excloent-ne els negocis immobiliaris non core, participades i BPI.

Balanç i qualitat creditícia

El Grup CaixaBank arriba a una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,5%, en línia amb el rang fixat en el Pla Estratègic, de l’11%-12%.

La ràtio de morositat se situa en el 6,7%, després de la incorporació de BPI, i la ràtio de cobertura millora fins al 49%.

SOLVÈNCIA I LIQUIDITAT

11,5%

CET 1 Basilea III FL

55.526

MM€ actius líquids

MOROSITAT

6,7%

Ràtio morositat

49%

Ràtio de cobertura

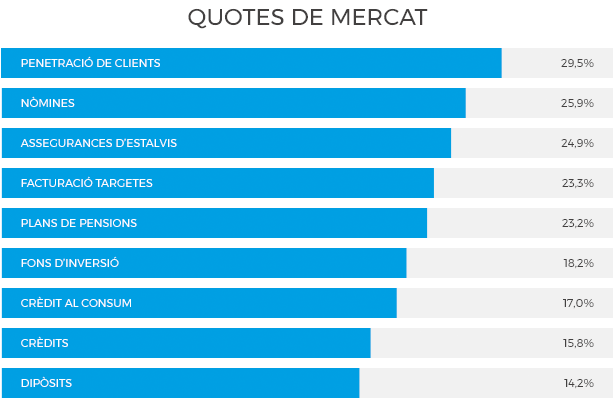

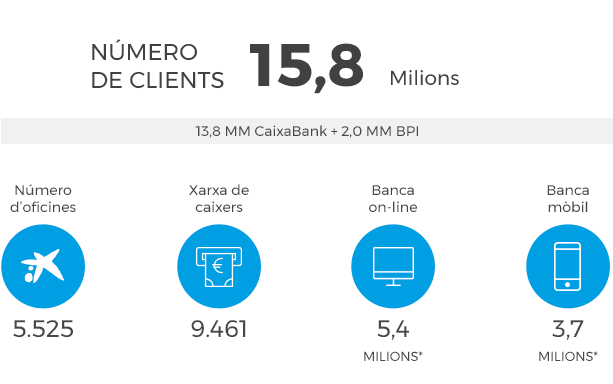

Lideratge comercial

Durant el trimestre, el Grup CaixaBank ha assolit el lideratge financer a la península Ibèrica, amb un volum de negoci de 564.000 milions i 15,8 milions de clients. L’entitat manté el lideratge en banca en línia a Espanya, amb 5,4 milions de clients, i en banca mòbil, amb 3,7 milions. Amb la integració de BPI, l’entitat incorpora 2 milions de clients, 34.037 milions de recursos de clients i 23.328 milions de crèdit a la clientela brut.

*Clients a Espanya amb almenys una transacció en els últims 2 mesos.

L’activitat comercial de CaixaBank manté un ritme excel·lent, amb la primera posició en els principals productes i serveis retail. La tecnologia i la digitalització donen suport al model de negoci de CaixaBank, amb el 90% de processos digitalitzats, el 97% de signatures digitals i 26.511 smart PC operatius.