La incertesa va marcar un 2018 que va anar de més a menys

Després de diversos anys d’una forta recuperació econòmica, el 2018 va estar marcat per l’aparició d’un conjunt de factors de risc baixistes. Així, pel vessant macrofinancer, la normalització de la política monetària de la Reserva Federal (Fed) va tenir reverberacions en les economies emergents més fràgils.

Pel vessant geopolític, les creixents tensions comercials entre els EUA i la Xina van pesar sobre el comerç global i, a la zona euro, el brexit i l’incert compromís del govern italià amb la sostenibilitat de les finances públiques van fer parlar molt. Aquestes incerteses es van veure reflectides en els mercats borsaris, que van acabar l’any en negatiu.

Les línies mestres del 2019

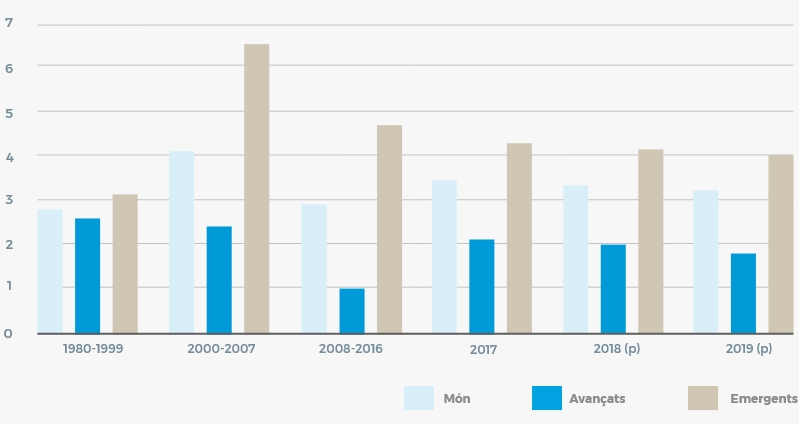

El 2019, CaixaBank Research preveu una certa moderació del ritme de creixement per a l’economia global. S’espera que el creixement dels EUA es moderi a mesura que l’efecte de les mesures fiscals s’esgoti, que les economies emergents continuïn ajustant-se a un nou context internacional de condicions financeres menys acomodatícies i que la zona euro, tot i que acusarà un entorn exterior menys favorable, mantingui un to raonable gràcies al bon comportament de la demanda interna. No obstant això, en ser aquest escenari relativament favorable, els riscos són a la baixa. Aquests són els principals interrogants:

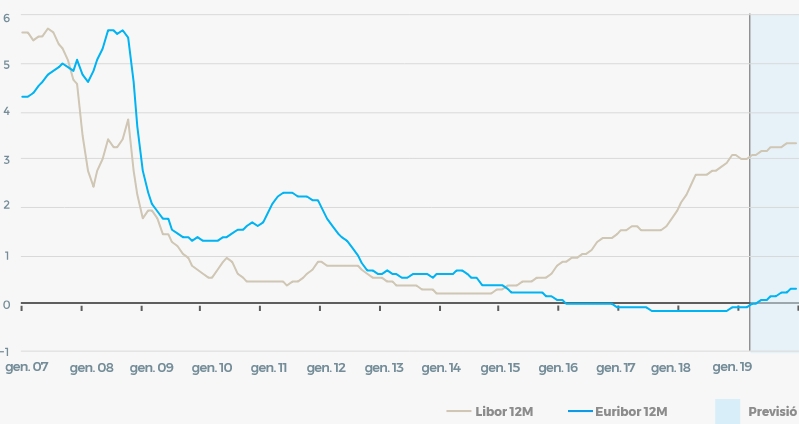

Tipus d’interès interbancaris a 12 mesos: EUA i zona euro

%

Font: CaixaBank Research, a partir de dades de Thomson Reuters Datastream.

Món: Producte Interior Brut

Variació anual (%)

Nota: (p) previsió.

Font: CaixaBank Research a partir de dades de l’FMI (WEO).

Espanya: creixement clar per sobre de la zona euro

A Espanya, es preveu que el 2019 l’economia continuarà creixent a un bon ritme, del 2,1%, encara que una mica més moderat que el registre de l’any anterior (2,5%). Aquesta moderació del ritme d’expansió es deu a l’esvaïment dels factors de suport que han donat més impuls al creixement en els darrers anys (principalment, la compressió dels tipus d’interès i l’acceleració del creixement global) i a una empenta cíclica menor. Amb tot, el creixement estarà impulsat per una demanda interna fonamentada en la continuada recuperació del mercat laboral.