La incertidumbre marcó un 2018 que fue de más a menos

Tras varios años de fuerte recuperación económica, el 2018 estuvo marcado por la aparición de un conjunto de factores de riesgo bajistas. Así, por la vertiente macrofinanciera la normalización de la política monetaria de la Reserva Federal (Fed) tuvo reverberaciones en las economías emergentes más frágiles.

Por la vertiente geopolítica, las crecientes tensiones comerciales entre EE. UU. y China pesaron sobre el comercio global y, en la eurozona, el brexit y el incierto compromiso del gobierno italiano con la sostenibilidad de sus finanzas públicas dieron mucho de qué hablar. Estas incertidumbres se vieron reflejadas claramente en los mercados bursátiles, que terminaron el año en negativo.

Las líneas maestras de 2019

En 2019, CaixaBank Research prevé una cierta moderación del ritmo de crecimiento para la

economía global. Se espera que el crecimiento de EE. UU. se modere a medida que el efecto

de las medidas fiscales se agote, que las economías emergentes sigan ajustándose a un

nuevo contexto internacional de condiciones financieras menos acomodaticias y que la

eurozona, aunque acusará un entorno exterior menos favorable, mantenga un tono

razonable gracias al buen comportamiento de la demanda interna. Sin embargo, al ser este

escenario relativamente favorable, los riesgos son a la baja. Estos son los principales

interrogantes:

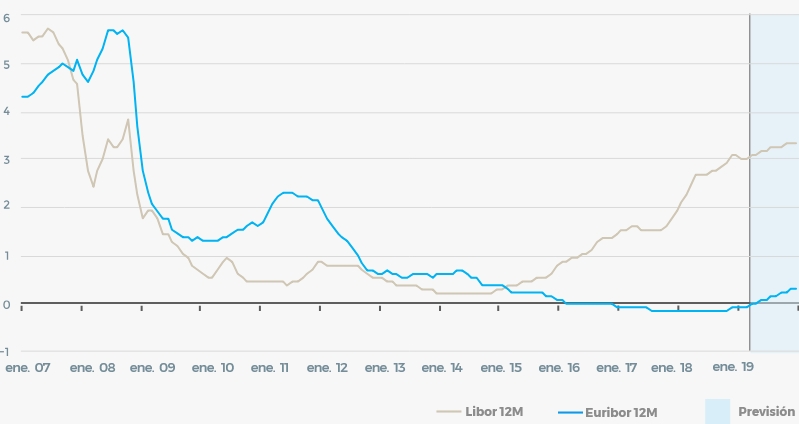

Tipos de interés interbancarios a 12 meses: EE. UU. y la eurozona

%

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream.

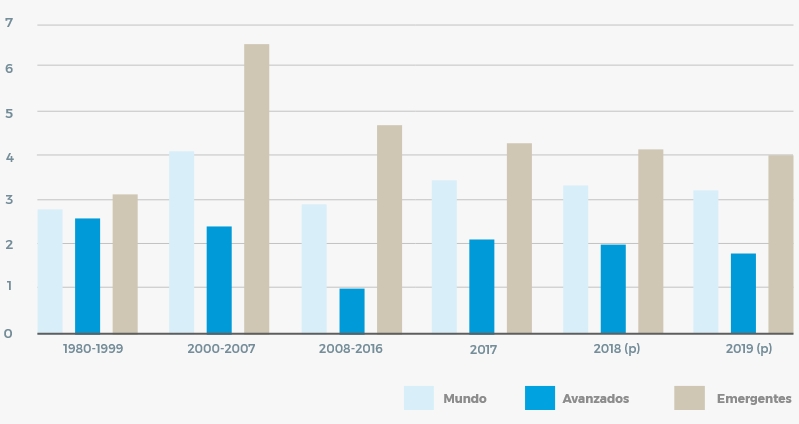

Mundo: Producto Interior Bruto

Variación anual (%)

Nota: (p) previsión.

Fuente: CaixaBank a partir de datos del FMI (WEO).

España: creciendo claramente por encima de la eurozona

En España, se prevé que en 2019 la economía seguirá creciendo a un buen ritmo, del 2,1%, aunque algo más moderado que el registro del año anterior (2,5%). Esta moderación del ritmo de expansión se debe al desvanecimiento de los factores de apoyo que han dado un mayor impulso al crecimiento en los últimos años (principalmente, la compresión de los tipos de interés y la aceleración del crecimiento global) y a un menor empuje cíclico. Con todo, el crecimiento se verá impulsado por una demanda interna apoyada en la continuada recuperación del mercado laboral.