La política monetaria tras la recesión

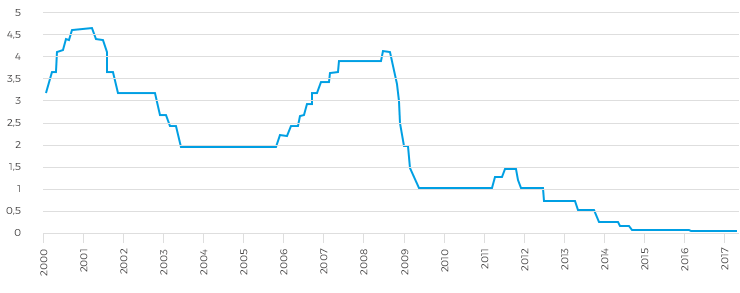

Desde 2008, el BCE ha reducido de forma significativa los tipos de referencia hasta situarlos en niveles mínimos, con el objetivo de estimular el crecimiento de las economías de la Zona Euro.

Actualmente, el BCE fija el tipo de interés al cual inyecta liquidez en el 0% y el tipo de interés al que remunera los depósitos de los bancos europeos en el BCE en el -0,40%.

A partir de 2012 y tras nuevos episodios de tensiones financieras, el BCE decidió complementar la política de tipos bajos con medidas menos convencionales, como los programas de inyecciones de liquidez a largo plazo a la banca o la compra directa de deuda pública.

Tipos de interés de referencia del BCE (%)

Fuente: Banco Central Europeo

Impacto de los tipos de interés y perspectivas

Las políticas del BCE han apuntalado la recuperación económica gracias al impulso al consumo y a la inversión, a la reducción de las tensiones de liquidez y a la progresiva normalización de la tasa de inflación.

Los bancos de la zona del euro se han visto beneficiados de esta mejora económica y del fortalecimiento de las condiciones financieras de las familias y empresas.

No obstante, el entorno continuado de bajos tipos ha presionado a la baja el margen de intermediación de los bancos, su fuente principal de ingresos, al reducir significativamente el rendimiento de su cartera de créditos. Así, el margen de intermediación de la banca española se ha reducido casi el 30% desde 2008.

Gracias a este contexto de bajos tipos y a la implementación de reformas estructurales, la economía de la zona del euro avanza de forma positiva y ha superado los temores a una espiral deflacionista.

Esta mejoría económica está propiciando un debate sobre la necesidad de iniciar el proceso de normalización de la política monetaria del BCE en un futuro no muy lejano.

CaixaBank Research prevé que el BCE anuncie el inicio de la reducción del programa de compra de activos financieros en la segunda mitad de este mismo año y que anuncie la primera subida de tipos de interés en algún momento de 2019.

BANCA ESPAÑOLA IMPORTANCIA DEL MARGEN DE INTERESES EN LA RENTABILIDAD

51%

de los ingresos1 corresponde al margen de intermediación en 2016

BANCA ESPAÑOLA DIFERENCIAL DE LA CLIENTELA2

2,2% (2008)

1,7% (2016)

BANCA ESPAÑOLA CAÍDA DEL MARGEN DE INTERÉS

-29%

(desde 2008)

BANCA EUROPEA VARIABLES MACROECONÓMICAS

| 1T 2017 | |

|---|---|

| Crecimiento del PIB | 1,9% |

| Tasa de paro | 9,5% |

| mayo 2017 | |

| Inflación | 1,4% |

| Inflación subyacente | 1,0% |

1. Margen bruto.

2. Diferencia entre el rendimiento del crédito a la clientela y el coste de los depósitos de los clientes. Fuente: Banco de España.

Fuente: Eurostat.

CaixaBank ante una nueva etapa de tipos de interés

A pesar de las dificultades que para el negocio bancario supone un entorno de bajos tipos de interés, CaixaBank ha seguido consolidando su liderazgo en España.

En particular, la fortaleza de CaixaBank en el asesoramiento para la planificación financiera y las altas cuotas asociadas en productos de ahorro y previsión, menos dependientes de la evolución de los tipos de interés, han permitido a CaixaBank mantener una elevada generación de ingresos a pesar del contexto de tipos bajos.

Adicionalmente, el mayor peso del crédito al consumo y a empresas, la contención de costes y la mejora de la calidad crediticia también están permitiendo mejorar gradualmente los niveles de rentabilidad.

Un aumento de los tipos de interés a medio plazo contribuiría a seguir mejorando de forma significativa los resultados de CaixaBank. En un escenario de tipos más altos, el aumento de ingresos por las revisiones de los tipos de interés sobre la cartera de créditos tiende a ser superior al aumento de costes derivado de la subida de tipos de los depósitos y otros pasivos. Este efecto se magnifica para aquellas entidades que cuentan con una mayor proporción de depósitos a la vista, como es el caso de CaixaBank. Por esta razón, muchos analistas destacan a CaixaBank como una de las entidades bancarias europeas mejor posicionadas ante una eventual subida de los tipos interés.