La política monetària després de la recessió

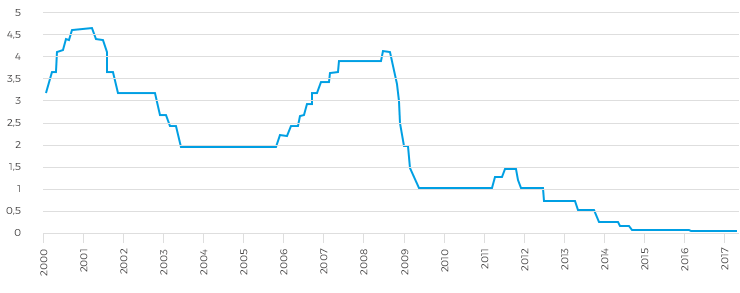

Des del 2008, el BCE ha reduït d’una manera significativa els tipus de referència fins a situar-los en nivells mínims, amb l’objectiu d’estimular el creixement de les economies de la zona euro.

Actualment, el BCE fixa el tipus d’interès al qual injecta liquiditat en el 0% i el tipus d’interès al qual remunera els dipòsits dels bancs europeus al BCE al -0,40%.

A partir del 2012 i després de nous episodis de tensions financeres, el BCE va decidir complementar la política de tipus baixos amb mesures menys convencionals, com els programes d’injeccions de liquiditat a llarg termini a la banca o la compra directa de deute públic.

Tipus d’interès de referència del BCE (%)

Font: Banc Central Europeu

Impacte dels tipus d’interès i perspectives

Les polítiques del BCE han apuntalat la recuperació econòmica gràcies a l’impuls al consum i a la inversió, a la reducció de les tensions de liquiditat i a la normalització progressiva de la taxa d’inflació.

Els bancs de la zona de l’euro s’han vist beneficiats per aquesta millora econòmica i per l’enfortiment de les condicions financeres de les famílies i empreses.

No obstant això, l’entorn continuat de tipus baixos ha pressionat a la baixa el marge d’intermediació dels bancs —que n’és la font d’ingressos principal— en reduir significativament el rendiment de la cartera de crèdits. Així, el marge d’intermediació de la banca espanyola s’ha reduït gairebé el 30% des del 2008.

Gràcies a aquest context de tipus baixos i a la implementació de reformes estructurals, l’economia de la zona de l’euro avança d’una manera positiva i ha superat els temors a una espiral deflacionista.

Aquesta millora econòmica propicia un debat sobre la necessitat d’iniciar el procés de normalització de la política monetària del BCE en un futur no molt llunyà.

CaixaBank Research preveu que el BCE anunciï l’inici de la reducció del programa de compra d’actius financers a la segona meitat d’aquest mateix any i que anunciï la primera pujada de tipus d’interès en algun moment del 2019.

BANCA ESPANYOLA IMPORTÀNCIA DEL MARGE D’INTERESSOS EN LA RENDIBILITAT

51%

dels ingressos1 correspon al marge d’intermediació en 2016

BANCA ESPANYOLA DIFERENCIAL DE LA CLIENTELA2

2,2% (2008)

1,7% (2016)

BANCA ESPANYOLA CAIGUDA DEL MARGE D’INTERÈS

-29%

(des del 2008)

BANCA EUROPEA VARIABLES MACROECONÒMIQUES

| 1T 2017 | |

|---|---|

| Creixement del PIB | 1,9% |

| Taxa d’atur | 9,5% |

| maig 2017 | |

| Inflació | 1,4% |

| Inflació subjacent | 1,0% |

1. Marge brut.

2. Diferència entre el rendiment del crèdit a la clientela i el cost dels dipòsits dels clients. Font: Banc d’Espanya.

Font: Eurostat.

CaixaBank davant una nova etapa de tipus d’interès

Tot i les dificultats que per al negoci bancari suposa un entorn de tipus d’interès baixos, CaixaBank ha continuat consolidant el lideratge a Espanya.

En particular, la fortalesa de CaixaBank en l’assessorament per a la planificació financera i les altes quotes associades en productes d’estalvi i previsió, menys dependents de l’evolució dels tipus d’interès, han permès a CaixaBank mantenir una generació d’ingressos elevada malgrat el context de tipus baixos.

Addicionalment, el major pes del crèdit al consum i a empreses, la contenció de costos i la millora de la qualitat creditícia també permeten millorar gradualment els nivells de rendibilitat.

Un augment dels tipus d’interès a mitjà termini contribuiria a continuar millorant d’una manera significativa els resultats de CaixaBank. En un escenari de tipus més alts, l’augment d’ingressos per les revisions dels tipus d’interès sobre la cartera de crèdits tendeix a ser superior a l’augment de costos derivat de la pujada de tipus dels dipòsits i altres passius. Aquest efecte es magnifica per a aquelles entitats que disposen d’una proporció més gran de dipòsits a la vista, com és el cas de CaixaBank. Per aquesta raó, molts analistes destaquen CaixaBank com una de les entitats bancàries europees millor posicionades davant d’una eventual pujada dels tipus interès.