Cuenta de resultados y magnitudes

La fortaleza comercial del Grupo CaixaBank permite una elevada capacidad de generar ingresos, con 8.222 millones de euros de margen bruto. El incremento del 5,1% respecto al resultado obtenido el año anterior refleja la mayor generación de ingresos básicos del negocio bancario (margen de intereses, comisiones e ingresos del negocio de seguros), con 7.887 millones de euros, un 18% más que en 2016, y la incorporación de BPI.

| ENERO - DICIEMBRE | |||

|---|---|---|---|

| EN MILLONES DE EUROS | 2017 | 2016 | Variación interanual |

| Margen de intereses | 4.746 | 4.157 | 14,2% |

| Comisiones netas | 2.499 | 2.090 | 19,5% |

| Margen bruto | 8.222 | 7.827 | 5,1% |

| Gastos de administración y amortización recurrentes | (4.467) | (3.995) | 11,8% |

| Margen de explotación | 3.645 | 3.711 | (1,8%) |

| Resultado antes de impuestos | 2.098 | 1.538 | 36,4% |

| Resultado atribuido al Grupo | 1.684 | 1.047 | 60,9% |

BPI: CONTRIBUCIÓN A RESULTADOS

Desde el 1 de febrero, CaixaBank integra la participación en BPI (84,5%) por el método de integración global, que hasta esa fecha se consolidaba por el método de la participación (45,5%). En el año 2017, BPI contribuyó con 176 millones de euros al resultado del Grupo CaixaBank.

MARGEN DE INTERESES

En un contexto de tipos de interés en mínimos, el margen de intereses del Grupo CaixaBank alcanza los 4.746 MM € (+14,2% respecto 2016), impulsado por la incorporación del negocio de BPI, que aporta un 9,1% de crecimiento. En CaixaBank, el margen de intereses aumenta un 5,1%, esencialmente por la mayor actividad recurrente y los menores costes de pasivo.

RECURSOS Y CRÉDITOS

Los recursos totales de clientes del Grupo CaixaBank se sitúan en los 349.458 MM €, con un aumento del 15% (+45.563 MM €) en 2017 tras la incorporación de BPI (+11,5%, 34.773 MM €), mientras que en CaixaBank, los recursos se incrementan un 3,5% (10.600 MM€). En el Grupo, el crédito bruto a la clientela alcanza los 223.951 MM € (+9,3% en 2017) y en CaixaBank la cartera sana crece un 0,4%, sin considerar la reducción de financiación a CriteriaCaixa ni la evolución del sector público.

RENTABILIDAD

El ROTE del Grupo CaixaBank mejora hasta el 8,4% (+280 puntos básicos en el año, cerca del objetivo establecido en el Plan Estratégico del 9-11% para 2018 ), apoyado por la buena evolución del negocio bancario y asegurador de CaixaBank, que alcanza unarentabilidad del 11,2% y un resultado de 1.748 millones.

Balance

y calidad crediticia

El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,7% a 31 de diciembre, en línea con el rango fijado en el Plan Estratégico 2015-2018 (11%-12%), mientras que los activos líquidos totales se sitúan en 72.775 millones.

La ratio de morosidad se sitúa en el 6% (6,9% a cierre de 2016), con una ratio de cobertura de la cartera dudosa del 50% (47% dic. 2016).

SOLVENCIA Y LIQUIDEZ

11,7%

CET1 FL

72.775

MM € activos líquidos1

MOROSIDAD

6%

Ratio morosidad

50%

Ratio de cobertura

1. High Quality Liquid Assets (HQLA) y disponible en póliza BCE no HQLA

Liderazgo comercial en banca retail

La entidad mantiene el liderazgo en banca online (el 55% de los clientes son digitales) y en banca móvil, con 4,3 millones de clientes. La tecnología y la digitalización apoyan el modelo de negocio de CaixaBank, con 32.200 SmartPCs desplegados y el 98% de firmas digitales en 2017.

*Clientes en España con al menos una transacción en los últimos 2 meses.

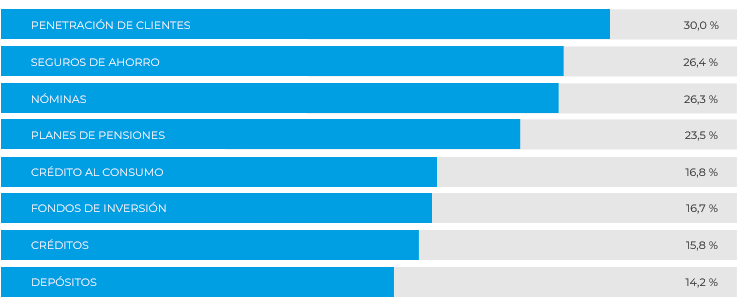

CaixaBank mantiene una posición de referencia en el mercado retail en España, con una cuota de penetración total de clientes particulares1 del 30% (26,7% como entidad principal), y la primera posición en nóminas domiciliadas, en seguros de ahorro, planes de pensiones y fondos de inversión.

1. Clientes particulares mayores de 18 años.

CUOTAS DE MERCADO BANCA RETAIL