Cuenta de resultados y magnitudes

El resultado obtenido se apoya en la evolución de los ingresos y los gastos recurrentes, que permiten que el margen bruto se mantenga estable en 7.827 millones y el margen de explotación alcance los 3.711 millones (+15,3%), el menor impacto de los gastos extraordinarios respecto a 2015 (-77,7%) y la reducción de las pérdidas por deterioro de activos financieros y otras provisiones (-57,5%)

| EN MILLONES DE EUROS | 2016 | 2015 | Variación interanual |

|---|---|---|---|

| Margen de intereses | 4.157 | 4.353 | (4,5%) |

| Comisiones netas | 2.090 | 2.115 | (1,2%) |

| Margen bruto | 7.827 | 7.824 | 0,0% |

| Gastos de explotación y amortización recurrentes | (3.995) | (4.063) | (1,7%) |

| Pérdidas por deterioro de activos financieros y otras provisiones | 3.711 | 3.218 | 15,3% |

| Resultado antes de impuestos | 1.538 | 638 | 141,0% |

| Resultado atribuido al Grupo | 1.047 | 814 | 28,6% |

MÁRGENES

En un contexto de tipos de interés en mínimos, el margen de intereses se sitúa en 4.157 millones de euros (-4,5% variación interanual). Desde el segundo trimestre de 2016, el margen de intereses mantiene una tendencia al alza con un incremento del 3,5% en el cuarto trimestre.

COSTES

Los gastos se reducen un 1,7% tras el continuo esfuerzo de racionalización y contención de costes, la captura de sinergias tras la integración de Barclays Bank SAU y ahorros derivados de las prejubilaciones y acuerdos laborales para la optimización de la plantilla. Todo ello hace que la ratio de eficiencia se sitúe en el 52,6%.

provisiones

La mejora de los indicadores de calidad de activo y la liberación de fondos por insolvencias, de acuerdo con la circular 4/2016 del Banco de España, entre otros, reduce las pérdidas por deterioro de activos financieros y otras provisiones en un 57,5%, hasta los 1.069 millones. El coste del riesgo se sitúa en el 0,46%.

CRÉDITO

La cartera sana crece un 0,4% en el año y un 0,1% en el trimestre. El crecimiento de la cartera de crédito se apoya en la sólida mejora de la nueva producción en comparación con el cuarto trimestre de 2015: hipotecario (+35%), consumo (+41%) y empresas/corporativa (+11%).

Balance y calidad crediticia

Durante el año 2016 se han mantenido los niveles de solvencia y liquidez, mientras que la morosidad y los saldos dudosos se han reducido notablemente.

SOLVENCIA Y LIQUIDEZ

12,4%

CET Basilea III FL

Proforma BPI 11,2%

50.408

MM€ de liquidez

MOROSIDAD Y SALDOS DUDOSOS

6,9%

Ratio morosidad

-47%

Saldos dudosos

(Desde junio 2013)

Liderazgo comercial

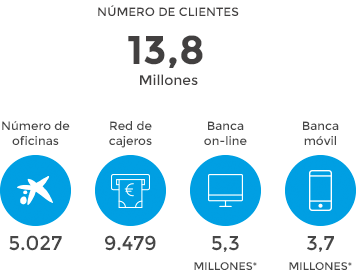

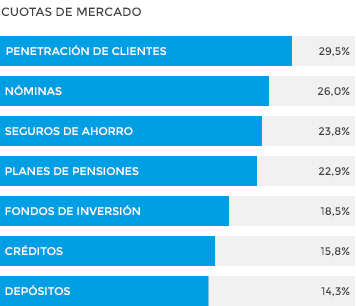

CaixaBank cuenta con 13,8 millones de clientes, 5.027 oficinas y 9.479 cajeros. La entidad ha consolidado su liderazgo en banca de particulares en los últimos doce meses y ha alcanzado una cuota de penetración del 29,5% y del 25,7% como banco principal, según la consultora FRS Inmark.

*Clientes con al menos una transacción en los últimos doce meses.

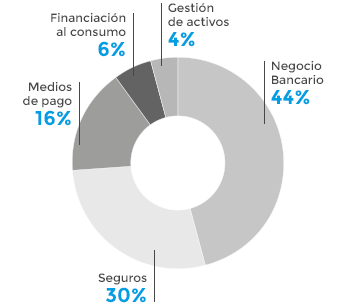

CaixaBank apuesta por un modelo propio de gestión que combina la propiedad de los negocios de generación de productos (seguros, gestión de fondos, tarjetas, entre otros) con una excelente plataforma de distribución que permite la proximidad con el cliente, unido a sus reconocidas capacidades tecnológicas.

LOS NEGOCIOS NO BANCARIOS SIGUEN CONTRIBUYENDO SIGNIFICATIVAMENTE AL RESULTADO

10,8%

RoTE negocio bancaseguros

~5,5

Contribución negocios no bancarios al RoTE de Bancaseguros