Cuenta de resultados y magnitudes

La fortaleza comercial de CaixaBank permite una elevada capacidad de generar ingresos, con 4.280 millones de margen bruto. Su evolución interanual (+5,7%) refleja la incorporación de BPI y la mayor generación de ingresos básicos del negocio bancario (margen de intereses, comisiones, ingresos del negocio de seguros de vida riesgo y puesta en equivalencia de SegurCaixa Adeslas), que aumentan un 20,6% en el Grupo y un 11,8% en CaixaBank, y que permiten compensar los menores resultados derivados de activos y pasivos financieros.

| ENERO - JUNIO | |||

|---|---|---|---|

| EN MILLONES DE EUROS | 2017 | 2016 | Variación interanual |

| Margen de intereses | 2.349 | 2.041 | 15,1% |

| Comisiones netas | 1.252 | 1.010 | 23,9% |

| Margen bruto | 4.280 | 4.049 | 5,7% |

| Gastos de administración y amortización recurrentes | (2.216) | (2.002) | 10,7% |

| Margen de explotación | 1.958 | 2.047 | (4,4%) |

| Resultado antes de impuestos | 1.005 | 888 | 13,2% |

| Resultado atribuido al Grupo | 839 | 638 | 31,6% |

BPI

Desde el 1 de febrero, CaixaBank consolida por el método global su participación en BPI, (84,5%). En estos cinco meses, su contribución al resultado ha sido de 77 millones tras deducir los costes de restructuración de 106 millones en el primer semestre.

MÁRGENES

En un contexto de tipos de interés en mínimos, el margen de intereses alcanza los 2.349 millones de euros (+15,1% respecto al primer semestre de 2016), impactado por la incorporación del negocio de BPI, que aporta un 8,2% de crecimiento. En CaixaBank, el margen de intereses aumenta un 6,9%.

RECURSOS Y CRÉDITOS

Los recursos totales de clientes se sitúan en los 348.903 millones, con un aumento del 14,8% en 2017 (sin BPI, incremento del 3,4%). Por su parte, los créditos sobre clientes brutos ascienden a 228.435 millones, un 11,5% más tras la incorporación de BPI. Sin contar BPI, la cartera total se mantiene estable (+0,1%) y la cartera sana crece un +0,5% en 2017.

RENTABILIDAD

La rentabilidad mejora desde diciembre 90 puntos y se sitúa en el 6,5%, mientras que el ROTE del negocio bancario y asegurador alcanza el 10,3% y un resultado de 927 millones en el semestre.

Balance

y calidad crediticia

El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,5%, en línea con el rango fijado en el Plan Estratégico, del 11%-12%.

La ratio de morosidad se sitúa en el 6,5%, muy por debajo de la media del sector (8,7% en mayo), y la ratio de cobertura mejora hasta el 50% (47% a cierre del ejercicio 2016).

SOLVENCIA Y LIQUIDEZ

11,5%

CET 1 Basilea III FL

65.594

MM€ activos líquidos*

MOROSIDAD

6,5%

Ratio morosidad

50%

Ratio de cobertura

* Incluye 50.197 MM€ de HQLA’S y 15.397 MM€ de otros colaterales disponibles en póliza.

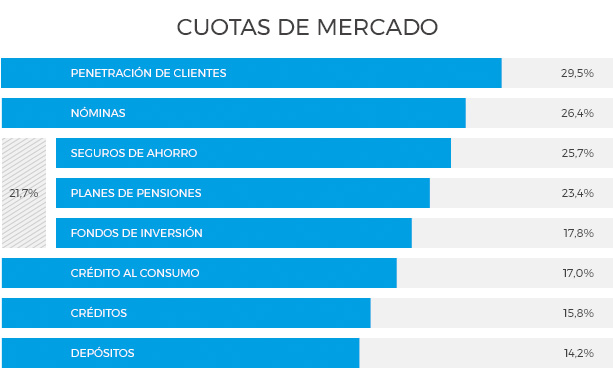

Liderazgo comercial en banca retail

La entidad es líder en banca online, con 5,5 millones de clientes, y en banca móvil, con 3,9 millones. La tecnología y la digitalización apoyan el modelo de negocio de CaixaBank, con el 97% de la documentación firmada digitalmente.

*Clientes en España con al menos una transacción en los últimos 2 meses.

CaixaBank mantiene el liderazgo en banca retail, con una cuota de penetración de clientes particulares en España como entidad principal del 25,7%, y la primera posición en nóminas, con una cuota del 26,4%, y en productos de ahorro a largo plazo, con una cuota del 21,7%.